Para enfrentar la próxima recesión, los líderes deben desarrollar resiliencia, agilidad local y agilidad de cartera. Esto será suficiente para sobrevivir.

Se acerca el invierno. La inversión de las curvas de rendimiento, la subida de los tipos de interés y la lluvia de anuncios de despidos han convencido a los economistas de que nos encaminamos hacia una recesión.1 Las recesiones son malas para las empresas, pero las recesiones no son el destino.

Los peores momentos para la economía en su conjunto pueden ser los mejores para que las empresas individuales mejoren su suerte. Según un estudio, las empresas rezagadas tienen el doble de probabilidades de superar a las líderes del sector durante una recesión. En comparación con periodos sin recesión.2

El impacto de la recesión en el análisis y la ciencia de datos

Otro estudio, de casi 4 mil empresas mundiales antes, durante y después de la Gran Recesión, concluyó que el decil superior de empresas aumentó sus beneficios un 17% al año durante la recesión. Esto mientras que las rezagadas vieron cómo los beneficios se estancaban o disminuían.3 La diferencia entre las empresas de los dos grupos se tradujo en 6 mil millones de dólares de valor empresarial de media.

¿Cómo es posible que la misma recesión provoque el auge de algunos imperios empresariales y la caída de otros?

La respuesta corta es que la incertidumbre aumenta drásticamente durante las recesiones, triplicándose aproximadamente a nivel empresarial en comparación con la relativa calma antes o después de una recesión.4

“El caos no es un pozo“, explica Petyr “Meñique” Baelish en Juego de Tronos. “El caos es una escalera”. Sin embargo, el caos de una recesión es a la vez un pozo y una escalera.

Ante la incertidumbre, algunas empresas se repliegan. Abandonan clientes atractivos y mercados prometedores, se deshacen de activos valiosos en ventas relámpago, recortan precios y buscan nuevos socios para reforzar el flujo de caja. Otras empiezan a subir. Aprovechan las oportunidades y mejoran su suerte.

Gestionar la incertidumbre

Nuestra investigación ha identificado tres formas fundamentales de gestionar la incertidumbre: la resistencia, la agilidad local y la agilidad de la cartera.5

Los líderes pueden tomar una serie de medidas, como la creación de un balance sólido o la diversificación de los flujos de efectivo. Esto con el propósito de aumentar la resistencia de una organización y su capacidad para resistir las perturbaciones del entorno. La agilidad local es la capacidad de cada unidad de negocio, función, equipo de producto y zona geográfica para responder con rapidez y eficacia a los cambios.

La agilidad de la cartera es la capacidad de una organización para desplazar rápida y eficazmente los recursos entre las distintas partes de la empresa.

Mientras que la agilidad local permite a los equipos individuales detectar y aprovechar las oportunidades. La agilidad de la cartera permite a la empresa en su conjunto duplicar sus inversiones más prometedoras.

La agilidad de la cartera es, según algunas estimaciones, el mayor impulsor del crecimiento de los ingresos y de la rentabilidad total para los accionistas de las grandes empresas.6 La reasignación rápida y eficaz de los recursos es valiosa en cualquier momento del ciclo empresarial, pero es decisiva durante las recesiones. Cuando los flujos de caja internos disminuyen y el acceso a la financiación externa se seca.

Cinco artículos que le ayudarán a tu organización a ser resiliente en una recesión económica

Combinar la resistencia y agilidad

La resistencia y la agilidad son eficaces por separado, pero combinadas potencian su impacto.

En medio de una recesión, las empresas resilientes pueden capear el temporal a la espera de que surjan oportunidades. Contar con un alto nivel de resiliencia proporciona a una organización los medios para financiar las oportunidades emergentes.

La resistencia sin agilidad puede garantizar la supervivencia, pero no posicionará a una empresa para el crecimiento futuro. Por el contrario, las empresas ágiles sin capacidad de recuperación suelen carecer de los recursos necesarios para aprovechar las oportunidades que detectan.

El resto de este artículo expone formas prácticas, basadas en pruebas, en que los líderes pueden mejorar la resiliencia, la agilidad local y la agilidad de la cartera.

Evaluar y aumentar la resistencia de la organización

Cuando los directivos piensan en la capacidad de recuperación, tienden a centrarse en reducir la deuda y acumular efectivo. Estos son pasos cruciales, sin duda, pero también son importantes otras fuentes de resistencia. La siguiente lista ofrece una perspectiva más amplia de las formas de aumentar la resistencia de la organización.

Un balance sólido

Este permite a los líderes evitar decisiones a corto plazo, como despidos o recortes o gastos de marketing, que perjudican el rendimiento a largo plazo de su organización. Durante la Gran Recesión, las empresas menos apalancadas despidieron a un número significativamente menor de empleados que las competidoras más endeudadas.7

Durante una recesión, las empresas muy apalancadas también son más propensas a subir los precios para generar liquidez, incluso si eso significa perder clientes a largo plazo.8

El acceso seguro a la financiación externa

Hace a las empresas invertir para el futuro mientras sus competidores se aprietan el cinturón. A pesar de sus altos niveles de deuda, las empresas respaldadas por empresas de capital riesgo pudieron invertir más que las empresas independientes comparables cuando los mercados de capitales se congelaron durante la Gran Recesión.9

Las empresas de cartera pudieron invertir porque sus propietarios de capital riesgo les ayudaron a obtener financiación cuando los competidores no podían conseguir dinero fácilmente. Para las pequeñas y medianas empresas, una sólida relación con un banco sano disminuye las probabilidades de despidos durante las recesiones.10

Capitalizar el tamaño de la empresa

Esto puede ayudar a aumentar las probabilidades de supervivencia.11 A pesar de los problemas bien documentados de General Motors con la calidad del producto, la competencia extranjera y la rentabilidad. La empresa sobrevivió a 10 recesiones antes de declararse finalmente en quiebra en 2009.

Como el mayor fabricante de automóviles de Estados Unidos durante gran parte de ese período, se consideraba que GM era demasiado grande para quebrar. Ante una recesión, las grandes empresas pueden presionar para obtener ayudas públicas y también tienen más margen de maniobra para deshacerse de activos y reducir el número de empleados.

¿Es un buen momento para invertir? 3 ventajas de hacerlo en tiempos de crisis

La diversificación

Genera diversas opciones de crecimiento y los recursos para financiarlas. La diversificación de unidades de negocio, regiones, clientes, tecnologías y mercados proporciona una mayor variedad de opciones de crecimiento potencial.

Estas opciones de crecimiento son más valiosas en mercados volátiles, porque las turbulencias aumentan las probabilidades de que los acontecimientos se desarrollen de manera que permitan que algunas de las opciones den sus frutos.12

Los flujos de caja diversificados también proporcionan los recursos generados internamente para financiar las oportunidades de crecimiento cuando la financiación externa es difícil de conseguir.13 Los inversores, que valoran las empresas diversificadas reconocen el valor de la diversificación durante las recesiones.14 En una recesión, los inversores pagarán una prima por las empresas diversificadas.15

Los costos fijos bajos

Hacen a las empresas reducir fácilmente sus operaciones ante la caída de la demanda y seguir siendo rentables, incluso si los precios bajan. La disciplina general de costes, por supuesto, contribuye a reducir los costes fijos. Al igual que hacer que los costes sean variables mediante la externalización de actividades, la contratación de trabajadores autónomos por proyectos, etc.

Los activos no esenciales

Las unidades de negocio independientes, las marcas, las patentes, los bienes inmuebles y las reservas minerales, actúan como almacenes de valor que pueden venderse para obtener efectivo.

Sin embargo, la venta de activos es una fuente de financiación costosa. Esto debido a que las empresas que venden activos fijos sólo recuperan de media un tercio de su valor contable.16 Cuanto más especializados sean los activos para una empresa concreta, mayor será el descuento cuando se vendan.

Los clientes resistentes a las recesiones

Ellos generan ventas fiables a lo largo del ciclo económico. Las recesiones no afectan a todas las industrias con la misma intensidad. En las tres recesiones más recientes, la educación, los servicios sanitarios, la administración pública aumentaron el empleo o evitaron despidos.

Eso mientras que los fabricantes, distribuidores, minoristas, empresas de construcción y servicios financieros despedían a gente y recortaban costes.17

Debe considerarse la posibilidad de recortar el exceso de personal.

Los despidos son una medida desafortunada, pero en muchos casos necesaria, para ajustar los costes a los ingresos durante una recesión.18 Por el contrario, los despidos en empresas que funcionan con poca holgura cortan músculo y hueso y perjudican el rendimiento en lugar de mejorarlo.

El mejor momento para aumentar la resistencia es, por supuesto, antes de que comience una recesión. Una vez que llega la recesión, es más difícil acumular efectivo, pagar la deuda o evitar ventas forzosas al deshacerse de activos. Los directivos también pueden tomar algunas medidas para aumentar la resistencia en medio de la tormenta, como reducir los costes fijos, recortar dividendos para conservar efectivo o ampliar su negocio.

Una evaluación holística y honesta de la resistencia de la organización puede ayudar a los directivos a decidir cómo sortear una recesión. Las organizaciones con poca capacidad de recuperación tendrán poco margen de error. Podrían solamente sobrevivir a una recesión. Las organizaciones más resistentes pueden permitirse ir a la caza de oportunidades para mejorar su suerte.

Mujeres, las líderes que se reinventaron en la crisis

Descentralizar la toma de decisiones proporcionando un contexto estratégico claro

Ante las turbulencias del mercado, muchos directivos centralizan reflexivamente la toma de decisiones para tomar decisiones difíciles desde arriba. Este instinto es comprensible, pero erróneo.

En las organizaciones complejas, las unidades de negocio, los equipos de producto, las funciones y las zonas geográficas conocen mejor los retos y oportunidades a los que se enfrentan que la sede central.

Facultar a los directivos locales para tomar decisiones aprovecha su conocimiento de primera mano de los hechos sobre el terreno. Por eso, tras el estallido de la burbuja puntocom, la alta dirección de la empresa de tecnología de redes Cisco Systems dio prioridad a la liberación de efectivo, pero facultó a los mandos intermedios para seleccionar los proveedores.

La descentralización también acelera la toma de decisiones. Los mandos intermedios y los jefes de equipo pueden responder más rápido cuando no tienen que escalar cada problema a la cadena de mando. Los líderes distribuidos deben buscar la información que necesitan para tomar buenas decisiones, pero al final, las decisiones siguen siendo del líder.

El vínculo entre la toma de decisiones descentralizada y la agilidad durante una recesión se confirmó en una muestra global de más de 3 mil medianas empresas manufactureras durante la Gran Recesión.19

Pymes y recesión, ¿qué pasa con ellas?

Se descubrió que las empresas que centralizaban las decisiones importantes (gastos de capital, nuevos productos, ventas y marketing) sufrían descensos de ingresos tres veces mayores que las pérdidas.

La descentralización sólo funciona si los líderes distribuidos comprenden el contexto estratégico más amplio, es decir, qué prioridades son las más importantes para la empresa. Por qué son importantes y cuál es el rendimiento de la empresa.

Cuando los mandos intermedios y los supervisores de primera línea comprenden el contexto estratégico más amplio, pueden adaptarse a las circunstancias locales sin perder de vista las prioridades estratégicas generales de la empresa.

Comunicar claramente la estrategia es especialmente importante en tiempos turbulentos. Hemos observado que durante los seis primeros meses de la pandemia de COVID-19, las organizaciones que se distinguieron en términos de comunicación por parte de la alta dirección.

Al intercambiar transparentemente de información también sobresalieron en múltiples medidas de agilidad. Incluida la experimentación con nuevas formas de trabajo y procesos flexibles.20

Ante una recesión, los equipos de alta dirección deben comprometerse con un puñado de prioridades estratégicas que proporcionen una orientación clara para navegar a través de la tormenta que se avecina.

Vincular y explicar, ¿cuál es la importancia de ello?

En un estudio anterior, analizamos 69 factores para ver cuáles predecían si los directivos y empleados de todos los niveles entendían la estrategia. Dos factores sobresalían por encima del resto: que los altos directivos comunicaran la estrategia de forma clara y coherente. Y que los líderes distribuidos a todos los niveles vincularan explícitamente los objetivos de su equipo a la estrategia global.21

Aunque la mayoría de las decisiones deben descentralizarse, algunas requieren un enfoque descendente. La venta de unidades de negocio y las reducciones de capacidad a gran escala deben ser impulsadas desde la alta dirección.

Aunque los líderes distribuidos están bien posicionados para identificar oportunidades de recorte dentro de sus negocios, es mucho menos probable que sugieran el cierre o la venta de toda su unidad de negocio.22 Un proceso ascendente que funciona bien para la inversión a menudo se estanca a la inversa, al no producir propuestas para desinversiones importantes.

Gestión de crisis: Cómo apoyar a los colaboradores que cuidan a sus hijos

Utilizar reglas sencillas para mejorar la agilidad de la cartera

Cuando la liquidez es limitada y los mercados están agitados, las empresas necesitan agilidad de cartera para mover los recursos y reinvertirlos en las oportunidades más atractivas.

Esto es más fácil de decir que de hacer. Junto con Rebecca Homkes, realizamos una encuesta detallada sobre prácticas de gestión a más de 20 mil directivos.23

Por término medio, menos del 20% de los directivos afirmaron que su organización reasignaba rápida y eficazmente el dinero o el personal cuando cambiaban las circunstancias. O reducía sus pérdidas con suficiente rapidez cuando fracasaban productos, iniciativas o negocios.

Los directivos suelen evitar la reasignación de recursos para mantener un sentido de justicia y minimizar los conflictos entre unidades, pero esta falta de agilidad de la cartera tiene un alto coste.24 Según un estudio, cuando las empresas no reasignan recursos, los negocios débiles se financian en exceso en un 28%.25

Agilidad

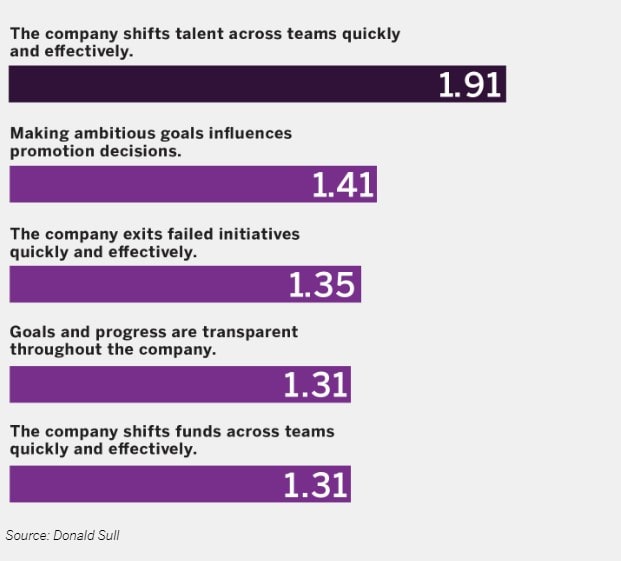

La agilidad de la cartera representa la mayor diferencia entre las empresas más ágiles y las menos ágiles que estudiamos.26 De hecho, tres de las cinco mayores diferencias entre las empresas más y menos ágiles de nuestro estudio se remontaban a su capacidad para reasignar recursos.

Encuestamos a más de 10 mil empleados de 333 grandes empresas mundiales sobre sus prácticas de gestión. Basándonos en 63 preguntas de la encuesta, calculamos la puntuación de las empresas más ágiles en comparación con el resto. La puntuación media de las empresas más ágiles a la hora de cambiar el talento entre equipos, unidades y funciones en circunstancias cambiantes fue casi el doble que la de las demás empresas.

En una recesión, los directivos suelen intentar repartir el dolor imponiendo objetivos uniformes de reducción de costes en toda la empresa. Sin embargo, los recortes uniformes y generalizados privan de recursos a iniciativas prometedoras precisamente en el momento en que la empresa podría adelantar a competidores debilitados.

Crecer después de la crisis

Para que sus empresas crezcan después de la crisis, los directivos deben replantearse la reducción de costes como un ejercicio de reasignación de recursos. En lugar de limitarse a recortar costes, el objetivo debe ser equilibrar el imperativo a corto plazo de liberar recursos con la oportunidad de invertir para crecer a largo plazo.

Un puñado de reglas sencillas proporcionan un marco para reasignar rápidamente el efectivo, el talento o la atención de la dirección a medida que cambian las circunstancias. Contrarrestan la tendencia a distribuir los recursos uniformemente o a dar por sentadas las asignaciones históricas y ajustarlas al margen.

El primer paso para aplicar reglas sencillas es identificar un cuello de botella estratégico en el que las limitaciones de recursos impidan a la empresa alcanzar una o varias prioridades estratégicas.

Los cuellos de botella más importantes variarán según el sector y la empresa. Pero los puntos de estrangulamiento comunes incluyen la asignación de gastos de capital, fondos de marketing y talento. Así como la toma de decisiones relacionadas con qué clientes, mercados, nuevos productos y adquisiciones priorizar cuando los recursos son limitados.

Priorizar

Durante la Gran Recesión, un proveedor de equipos para la industria petrolera sufrió grandes pérdidas en su división de Oriente Medio y África.28 El director general de la división identificó su proceso de priorización de nuevos proyectos como un cuello de botella estratégico. La división tramitaba más del 90% de las solicitudes de propuestas que recibía, pero ganaba menos del 10% de las ofertas.

Para asegurarse de que la división obtenía los contratos adecuados y aumentar su porcentaje de victorias, su equipo directivo elaboró una serie de reglas sencillas para priorizar las RFP. Dos de ellas estaban explícitamente vinculadas a las prioridades estratégicas de la empresa y se consideraban innegociables.

“Centrarse en proyectos llave en mano que incluyan al menos tres grandes compresores y duren varios años” y “Aumentar la base instalada en ocho países objetivo”.

Para derivar el resto de las reglas, el equipo analizó proyectos históricos para descubrir qué factores predecían si la empresa ganaría la licitación y obtendría beneficios. Descubrieron tres:

- Un proyecto similar en los dos años anteriores.

- Una relación sólida con los principales responsables de la toma de decisiones en el cliente.

- Un compromiso firme de otras funciones (incluidas las de ingeniería y gestión de proyectos) de proporcionar los recursos necesarios para realizar el proyecto.

El enfoque Triaje

A continuación, el equipo adoptó un enfoque de triaje para aplicar las cinco reglas.

- Los proyectos que no se centraban en grandes proyectos llave en mano o no entraban dentro de los ocho países prioritarios eran un claro “no“.

- Los proyectos que cumplían las cinco reglas eran los primeros en obtener recursos.

- Los que cumplían las reglas decisivas pero no una o más de las otras eran revisados por el equipo directivo, que decidía cuáles recibirían los recursos restantes.

Con estas sencillas reglas, el equipo redujo el porcentaje de proyectos licitados del 90% al 60% y quintuplicó la tasa de éxito de la división. También redujo de un día a la semana a una hora el tiempo necesario para revisar las solicitudes de propuestas, al evitar largas discusiones sobre proyectos que debían rechazarse rápidamente o acelerarse según las reglas.

La Gran Recesión terminó hace más de una década. Es posible que los directivos veteranos hayan olvidado las duras lecciones aprendidas, mientras que los más recientes se enfrentan a su primera recesión. Pero ahora que se avecina de nuevo un invierno recesivo, los líderes harían bien en reforzar la resistencia organizativa y la agilidad local y de cartera.

El impacto de la recesión en el análisis y la ciencia de datos

¿Qué cosas buenas trae una recesión?

Una recesión abre una ventana de oportunidad para construir agilidad a largo plazo. Una crisis económica marca una clara ruptura con el pasado, y los empleados aceptan la necesidad de alterar el statu quo. Una recesión crea una base lógica para justificar decisiones de reasignación impopulares pero necesarias.

Al mismo tiempo, los inversores y los consejos de administración son más indulgentes con las caídas de beneficios a corto plazo derivadas de medidas adoptadas para mejorar la organización a largo plazo.

En lugar de establecer prioridades estratégicas o reasignar recursos de forma puntual. Se puede aprovechar la recesión para crear capacidades duraderas que permitan establecer y comunicar la estrategia, capacitar a los líderes y desarrollar reglas sencillas para reasignar recursos. La agilidad adquirida en tiempos difíciles puede impulsar el crecimiento y la creación de valor cuando la economía se recupere.

SOBRE LOS AUTORES

Donald Sull (@culturexinsight) es profesor titular de la Sloan School of Management del MIT y cofundador de CultureX. Charles Sull es cofundador de CultureX

REFERENCIAS (28)

1. H. Torry y A. DeBarros, “Economists Now Expect a Recession, Job Losses by Next Year”. The Wall Street Journal, 16 de octubre de 2022, www.wsj.com. El artículo informa de que una encuesta entre economistas sitúa la probabilidad media de recesión en el 63% para los 12 meses siguientes.

2. S.S. Baveja, S. Elli y D. Rigby, “Taking Advantage of a Downturn”, Bain, 1 de marzo de 2008, www.bain.com. Los autores estudiaron 700 empresas en un periodo de seis años que incluía la recesión de 1990. Descubrieron que durante la recesión de 1990, las empresas rezagadas tenían el doble de probabilidades de pasar al cuartil superior de rendimiento del sector en relación con sus probabilidades de ascender al liderazgo del sector antes o después de una recesión.

Nick Bloom y sus coautores también descubrieron que la clasificación relativa de las fábricas en términos de productividad tenía más probabilidades de cambiar durante la Gran Recesión. Véase N. Bloom, M. Floetotto, N. Jaimovich, et al., “Ciclos económicos realmente inciertos”, Econometrica 86, no. 3 (mayo de 2018): 1038.

3. T. Holland y J. Katzin, “Beyond the Downturn: Estrategias de recesión para tomar la delantera”, Bain, 16 de mayo de 2019, www.bain.com. Un estudio de Bain midió los cambios en la tasa de crecimiento anual del EBIT nominal de 3.864 empresas mundiales antes, durante y después de la Gran Recesión.

Esto es coherente con el hallazgo de Gulati et al. de que el 9% de las empresas de su muestra mejoraron el crecimiento de las ventas y los beneficios en comparación con su rendimiento antes de la recesión. Véase R. Gulati, N. Nohria y F. Wohlgezogen, “Roaring Out of Recession”, Harvard Business Review 88, no. 3 (marzo de 2010): 62-69.

4- 7

4. Bloom et al., “Ciclos económicos realmente inciertos”, 1033. La conclusión de que la incertidumbre aumenta durante las recesiones es sólida en diferentes medidas de incertidumbre, períodos de tiempo y países o industrias estudiados. Véase K. Jurado, S.C. Ludvigson y S. Ng, “Measuring Uncertainty”, American Economic Review 105, no. 3 (marzo de 2015): 1177-1216; D. Berger y J. Vavra, “Consumption Dynamics During Recessions”, Econometrica 83, no. 1 (enero de 2015): 101-154; y R. Bachmann y C. Bayer, “Investment Dispersion and the Business Cycle”, American Economic Review 104, no. 4 (abril de 2014): 1392-1416.

5. D. Sull, “The Upside of Turbulence: Seizing Opportunity in an Uncertain World” (Nueva York: Harper Collins, 2009). Este libro introdujo por primera vez los tres tipos de agilidad: operativa, de cartera y estratégica. Hemos renombrado la “agilidad operativa” como “agilidad local” para destacar que se centra en las oportunidades y amenazas a las que se enfrenta una unidad específica de una organización.

6. Según un estudio de McKinsey, la agilidad de la cartera es el principal motor del crecimiento de los ingresos de las grandes empresas. Véase M. Baghai, S. Smit y S.P. Viguerie, “The Granularity of Growth”, McKinsey Quarterly, 1 de mayo de 2007, www.mckinsey.com. McKinsey también informa de que las empresas que reasignaron activamente los recursos obtuvieron un rendimiento total para el accionista del 10% durante un periodo medio de 20 años, frente a sólo el 6% de las empresas con los niveles más bajos de agilidad de cartera. Véase Y. Atsmon, “How Nimble Resource Allocation Can Double Your Company’s Value”, McKinsey, 30 de agosto de 2016, www.mckinsey.com; y D. Lovallo, A.L. Brown, D.J. Teece, et al., “Resource Re-Allocation Capabilities in Internal Capital Markets: The Value of Overcoming Inertia”, Strategic Management Journal 41, n.º 8 (agosto de 2020): 1365-1380.

7- 10

7. X. Giroud y H.M. Mueller, “Firm Leverage, Consumer Demand, and Employment Losses During the Great Recession”, Quarterly Journal of Economics 132, n.º 1 (febrero de 2017): 285. Para estimar el impacto del apalancamiento, los autores calculan la elasticidad del empleo a nivel de empresa a las perturbaciones económicas (medidas por los precios de la vivienda) y comparan estas elasticidades para una empresa en el percentil 90 de apalancamiento financiero con una en el percentil 10.

8. S. Gilchrist, R. Schoenle, J. Sim, et al., “Inflation Dynamics During the Financial Crisis”, American Economic Review 107, no. 3 (marzo de 2017): 785-823. Los autores estiman que las empresas con restricciones de liquidez elevaron sus precios en un promedio anualizado del 25% en comparación con los precios de las empresas menos apalancadas.

9. S. Bernstein, J. Lerner y F. Mezzanotti, “Private Equity and Financial Fragility During the Crisis”, The Review of Financial Studies 32, no. 4 (abril de 2019): 1309-1373.

10- 13

10. G. Chodorow-Reich, “The Employment Effects of Credit Market Disruptions: Firm-Level Evidence From the 2008-9 Financial Crisis”, The Quarterly Journal of Economics 129, n.º 1 (febrero de 2014): 1-59.

11. Para resúmenes del amplio conjunto de pruebas de que el tamaño de la organización aumenta las probabilidades de supervivencia, véase J. Sutton, “Gibrat’s Legacy”, Journal of Economic Literature 35, nº 1 (marzo de 1997): 40-59; y R. Agarwal y D.B. Audretsch, “Does Entry Size Matter?: The Impact of the Life Cycle and Technology on Firm Survival”, The Journal of Industrial Economics 49, nº 1 (marzo de 2001): 21-43.

12. G. Grullon, E. Lyandres y A. Zhdanov, “Real Options, Volatility, and Stock Returns”, The Journal of Finance 67, no. 4 (agosto de 2012): 1499-1537; y T. A. Dickler, T. B. Folta, M. S. Giarratana, et al., “The Value of Flexibility in Multi-Business Firms”, Strategic Management Journal 43, n.º 12 (junio de 2022): 2602-2628.

13- 16

13. V. Kuppuswamy y B. Villalonga, “Does Diversification Create Value in the Presence of External Financing Constraints? Evidence From the 2007-2009 Financial Crisis”, Management Science 62, no. 4 (abril de 2016): 905-923.

14. D.J. Denis, D.K. Denis y K. Yost, “Global Diversification, Industrial Diversification, and Firm Value”, The Journal of Finance 57, no. 5 (octubre de 2002): 1951-1979.

15. Kuppuswamy y Villalonga, “Does Diversification Create Value in the Presence of External Financing Constraints?” 905-923; C. Rudolph y B. Scwetzler, “Conglomerates on the Rise Again? A Cross-Regional Study on the Impact of the 2008-2009 Financial Crisis on the Diversification Discount”, Journal of Corporate Finance 22 (septiembre de 2013): 153-165; S. Chang, B. Kogut y J. Yang, “Global Diversification Discount and Its Discontents: A Bit of Self-Selection Makes a World of Difference”, Strategic Management Journal 37, n.º 11 (agosto de 2016): 2254-2274.

Cuando aumenta la volatilidad, las empresas diversificadas con más opciones reales se benefician el doble que sus competidoras más centradas. Véase también Dickler et al., “The Value of Flexibility in Multi-Business Firms”, gráfico 2, que muestra que un aumento de una desviación típica en la medida de volatilidad del autor se asocia con una rentabilidad media mensual del 1,01 % para las empresas multiempresa y del 0,44 % para las empresas que compiten en una única línea de negocio.

16- 19

16. A. Kermani e Y. Ma, “Asset Specificity of Nonfinancial Firms”, Quarterly Journal of Economics (julio de 2022): 1-50.

17. C.J. Goodman y S.M. Mance, “Employment Loss and the 2007-2009 Recession: An Overview”, Monthly Labor Review 134, no. 4 (abril de 2011): cuadro 1.

18. E.G. Love y N. Nohria, “Reducing Slack: The Performance Consequences of Downsizing by Large Industrial Firms, 1977-93”, Strategic Management Journal 26, n.º 12 (diciembre de 2005): 1087-1108.

19- 22

19. P. Aghion, N. Bloom, B. Lucking, et al., “Turbulence, Firm Decentralization, and Growth in Bad Times”, American Economic Journal: Applied Economics 13, no. 1 (enero de 2021): 133-169. Este estudio se centró en fabricantes de tamaño medio con un empleo medio a nivel de empresa de 574 trabajadores y 184 millones de dólares de ingresos anuales.

20. D. Sull y C. Sull, “How Companies Are Winning on Culture During COVID-19”, MIT Sloan Management Review, 28 de octubre de 2020, https://sloanreview.mit.edu.

21. D. Sull, S. Turconi, C. Sull, et al., “Turning Strategy Into Results,” MIT Sloan Management Review 59, no. 3 (primavera de 2018): 24-32.

22- 25

22. D.N. Sull, “No Exit: El fracaso de los procesos estratégicos ascendentes y el papel de la desinversión descendente]”, cap. 7 en “From Resource Allocation to Strategy”, eds. J.L. Bower y C.G. Gilbert (Nueva York: Oxford University Press, 2007).

23. La estructura de la encuesta, la composición de los encuestados, la muestra y la metodología se describen en D. Sull, R. Homkes y C. Sull, “Why Strategy Execution Unravels – and What to Do About It”, Harvard Business Review 93, no. 3 (marzo de 2015): 58-67.

24. H. Shin y R.M. Stulz, “¿Son eficientes los mercados internos de capital?”. The Quarterly Journal of Economics 113, nº 2 (mayo de 1998): 531-552; R. Rajan, H. Servaes y L. Zingales, “The Cost of Diversity: The Diversification Discount and Inefficient Investment”, The Journal of Finance 55, nº 1 (febrero de 2000): 35-80; y D.S. Scharfstein y J.C. Stein, “The Dark Side of Internal Capital Markets: Divisional Rent-Seeking and Inefficient Investment”, The Journal of Finance 55, nº 6 (diciembre de 2000): 2537-2564.

25- 28

25. G. Matvos y A. Seru, “Resource Allocation Within Firms and Financial Market Dislocation: Evidence From Diversified Conglomerates”, The Review of Financial Studies 27, no. 4 (abril de 2014): 1164.

26. Para evaluar los impulsores de la agilidad organizativa, analizamos datos de encuestas de un subconjunto de 333 grandes empresas con ánimo de lucro con sede en países miembros de la Organización para la Cooperación y el Desarrollo Económicos.

27. D. Sull y K.M. Eisenhardt, “Simple Rules: How to Thrive in a Complex World” (Nueva York: Houghton Mifflin Harcourt, 2015); J.P. Davis, K.M. Eisenhardt y C.B. Bingham, “Optimal Structure, Market Dynamism, and the Strategy of Simple Rules”, Administrative Science Quarterly 54, no. 3 (septiembre de 2009): 413-452; y C.B. Bingham y K.M. Eisenhardt, “Rational Heuristics: The ‘Simple Rules’ That Strategists Learn From Process Experience”, Strategic Management Journal 32, nº 13 (diciembre de 2011): 1437-1464.

28. D. Sull y S. Turconi, “Canadian Compression Corporation: Coping With Complexity”, London Business School case no. CS-13-012 (Londres: London Business School Publishing, 2013). El nombre de la empresa está disimulado.

Síguenos en Google Noticias para mantenerte informado

Te recomendamos Síguenos en Google News

Síguenos en Google News

Donald Sull y Charles Sull

Donald Sull (@culturexinsight) es profesor titular de la Sloan School of Management del MIT y cofundador de CultureX. Charles Sull es cofundador de CultureXy recibe contenido exclusivo