Las ventas basadas en el valor pueden aumentar los márgenes y la competitividad, pero los proveedores primero deben avanzar más allá del enfoque prevaleciente de talla única.

Sept. 01 2021

La capacidad de cuantificar y comunicar el valor en las ventas de empresa a empresa (B2B) es más importante que nunca. A medida que los clientes se enfrentan a la presión de reducir costos mientras mantienen la rentabilidad y más competidores están mejorando digitalmente “digitalizando” sus ofertas, la venta basada en valor (VBS) se ha vuelto crítica en los mercados B2B. Sin embargo, cuando se trata de convertir la idea en acción, muchas empresas parecen tropezar.2

Los desafíos clave de la EBV a menudo surgen de la confusión y la incertidumbre sobre el valor real que se supone que los vendedores deben vender, los resultados que se supone que deben fijar y los riesgos y responsabilidades que se supone que el vendedor y el comprador deben compartir.3 Si bien la literatura actual considera la EBV al ser esencialmente un enfoque de ventas único para todos, deja a los gerentes sin idea de cómo aplicarlo en diferentes situaciones. Esto es particularmente agudo en los mercados B2B, donde los proveedores necesitan diferentes capacidades dependiendo de si están vendiendo productos de alto valor, servicios intensivos en valor o soluciones basadas en el desempeño.4

Basándonos en nuestra década de investigación de campo con más de 70 empresas en una amplia gama de industrias B2B, sugerimos que en lugar de ver VBS como una estrategia única, los proveedores deben elegir entre tres enfoques diferentes. Nuestros hallazgos sugieren que los proveedores pueden adoptar un enfoque de VBS centrada en el producto, en el proceso del cliente o en el rendimiento. En este artículo, destacamos las características clave, los requisitos y los desafíos de cada opción y brindamos orientación sobre cómo elegir el enfoque correcto en función de las circunstancias.

Las capacidades clave de la VBS

La VBS se basa en demostrar y documentar el valor monetario de los beneficios económicos, técnicos, de servicio y sociales que un cliente específico recibe a cambio del precio que paga el cliente.5 Este es un enfoque de marketing poderoso, porque en última instancia, los clientes B2B compran bienes y servicios para reducir sus costos o aumentar sus propios ingresos.

Existe un acuerdo general en que la VBS requiere cuatro capacidades centrales.6 Primero, los proveedores deben tener un conocimiento profundo del modelo comercial de un cliente para que puedan ir más allá de reaccionar a las necesidades articuladas del cliente e identificar los impulsores de valor que tienen un impacto sustancial en el negocio de un cliente. beneficios. En segundo lugar, los proveedores deben crear propuestas de valor cuantificadas sobre el tamaño de la oportunidad de valor en comparación con la siguiente mejor alternativa, ya sea la situación actual del cliente o una oferta competitiva. En tercer lugar, VBS requiere que los proveedores comuniquen claramente su capacidad para entregar el valor prometido, generalmente a través de referencias de clientes o garantías de valor, para reducir el riesgo percibido. Y finalmente, los proveedores deben monitorear, verificar y documentar que se ha realizado el valor estimado y prometido.

Sin embargo, muchos proveedores enfrentan desafíos importantes al intentar aplicar estas capacidades en la práctica. Esto se debe a que la comprensión actual de la EBV refleja una mentalidad única para todos y asume que la EBV funciona de la misma manera en todas las situaciones. Pero lo que le falta es información más detallada sobre cómo las empresas deben aplicar VBS con diferentes tipos de ofertas, clientes o situaciones de uso.

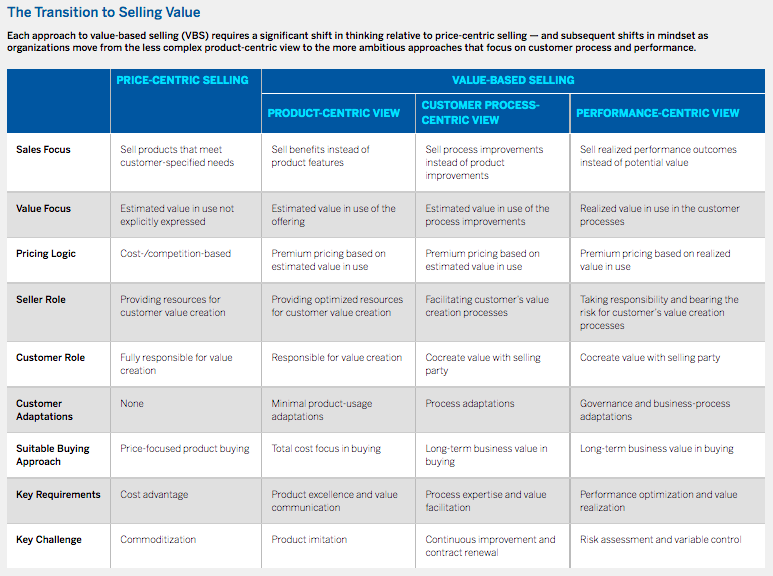

En nuestra investigación de campo, hemos notado que simplemente decidir vender valor rara vez es una estrategia suficiente para implementar VBS. En cambio, los proveedores exitosos adoptan un enfoque más granular y eligen una estrategia de VBS que se centra en el producto, el proceso del cliente o el rendimiento. (Consulta “La transición al valor de venta”). Por el contrario, los proveedores con menos éxito en la implementación de VBS a menudo recurren a un enfoque centrado en el precio, demostrando precios competitivos y características del producto en lugar del valor para el negocio del cliente.

La VBS centrada en el producto es la forma más fácil para muchas empresas de hacer la transición a VBS. Este enfoque aún se basa en el mayor activo de la mayoría de los fabricantes, el producto, pero cambia el argumento de venta de las características del producto a los beneficios para el cliente. En la VBS centrado en el producto, la idea clave es que, informados por los conocimientos profundos de los clientes y la experiencia del producto, los proveedores pueden innovar ofertas superiores que pueden desbloquear oportunidades sustanciales y medibles de reducción de costos o generación de ingresos para los clientes. Siempre que el proveedor pueda demostrar cómo los impactos comerciales estimados compensarán el precio de compra más alto en comparación con las siguientes mejores alternativas, debería poder pasar a un precio superior. Ejemplos de ofertas de VBS centradas en el producto son la pintura de AkzoNobel que permite repintar más rápido y los rodamientos SKF que requieren menos mantenimiento durante su vida útil.

El papel del vendedor es proporcionar recursos optimizados para los procesos de creación de valor del cliente, mientras que el cliente sigue siendo responsable de la creación de valor real. Esto requiere que los clientes realicen solo adaptaciones limitadas relacionadas con el uso del producto en lugar de realizar cambios de proceso más disruptivos o potencialmente ceder algún control operativo al proveedor. Aún así, este enfoque solo tiene éxito si el cliente puede comprender y evaluar las ofertas en función de su costo total de propiedad (TCO) para toda la organización en lugar de en el precio inmediato y los ahorros de costos a corto plazo para la función de compras. En consecuencia, la VBS centrada en el producto requiere que los vendedores identifiquen a los gerentes de compras que puedan comprender y priorizar el TCO u otras partes interesadas del cliente (como producción, operaciones o finanzas) que estén interesadas en los impactos finales de la organización.

Los proveedores que tienen éxito en la VBS centrado en el producto pueden aprovechar los conocimientos profundos de los clientes en ofertas innovadoras que pueden ayudar a aumentar los ingresos de los clientes o reducir los costos en sus procesos. Si bien este enfoque es una desviación menos drástica de la venta de productos tradicional centrada en el precio y por lo general, es relativamente fácil de implementar entre la fuerza de ventas del proveedor, aún es vulnerable a la imitación del producto. Por lo tanto, para mantener la VBS centrado en el producto, los proveedores deben realizar inversiones continuas en I + D y conocimientos de los clientes para mejorar el potencial de valor de sus ofertas y mantener a raya a los competidores.

VBS centrado en el proceso del cliente cambia el enfoque de la venta de ofertas valiosas a facilitar mejoras valiosas en los procesos comerciales de los clientes, produciendo beneficios financieros medibles. Aquí, el rol del proveedor es educar a los clientes sobre cómo aplicar de manera más efectiva recursos específicos en sus propios procesos de creación de valor. Al igual que con la VBS centrado en el producto, siempre que los proveedores puedan demostrar cómo su experiencia en aplicaciones puede generar ahorros de costos cuantificados o ganancias de productividad, deberían poder reclamar precios superiores por su tiempo y recursos. Ejemplos de VBS centrados en el proceso del cliente son los diagnósticos de Kemppi para los procesos de soldadura, el análisis y las consultas de la flota de camiones de Caterpillar y Volvo, y la optimización del proceso de fundición y refinería de Metso Outotec. Todos tienen como objetivo aumentar la eficiencia del proceso, los ingresos y / o el rendimiento al tiempo que se reducen los costos de operación y mantenimiento.

En la VBS centrado en el proceso del cliente, el valor es co-creado por el vendedor y el cliente: el vendedor facilita activamente la creación de valor a través del trabajo consultivo. Los proveedores rara vez pueden lograr esto sin las aportaciones de los clientes, como el acceso a los parámetros comerciales, los detalles de la aplicación o los datos de rendimiento, así como la voluntad de los clientes de comprometerse con las adaptaciones de procesos en áreas que los proveedores señalan como maduras para mejorar. Este enfoque es apropiado para los clientes que no solo comprenden las implicaciones del TCO (más allá de los productos individuales), sino que también están dispuestos a colaborar con el proveedor y a implementar cambios en sus procesos comerciales más amplios.

Para los proveedores, el requisito clave que subyace a la VBS exitosa centrada en el proceso del cliente es a menudo la experiencia acumulada en el proceso y una fuerza de ventas consultiva que tenga una comprensión detallada de los procesos comerciales y de uso del cliente. Dado que la VBS centrada en el proceso del cliente se basa en la experiencia en aplicaciones en lugar de en la innovación del producto, ofrece un potencial relativamente bueno para una ventaja competitiva sostenida. Un desafío clave es que una vez que el cliente ha aprendido cómo ejecutar sus procesos de manera más eficiente, se vuelve imperativo, aunque cada vez más difícil, encontrar más oportunidades de mejora para garantizar la renovación del contrato.

La VBS centrada en el rendimiento cambia el enfoque de ventas de las ofertas innovadoras o la entrega de mejoras de procesos a garantizar los resultados del rendimiento y el valor de uso realizado (el valor actual neto de los beneficios que un activo genera para su propietario bajo un uso específico). En este caso, la lógica de fijación de precios suele estar vinculada a resultados como la mejora de la productividad, la eficiencia o la disponibilidad, o la disminución del TCO o el costo total por unidad. A veces, esto puede incluir acuerdos complejos de participación en las ganancias (o distribución del dolor), en los que se aplican incentivos y sanciones predeterminados si los proveedores tienen un rendimiento superior o inferior al obtenido. Los clientes pueden encontrar atractivo vincular los pagos a los resultados comerciales, ya que reduce el riesgo y alinea los objetivos de compradores y vendedores. Los acuerdos de energía por hora de Rolls-Royce para motores a reacción y de barcos son un ejemplo bien conocido de este enfoque; otras son las soluciones de gestión de flotas de herramientas de Hilti, las soluciones de gestión de flotas de neumáticos de Michelin y las soluciones totales de gestión de productos químicos de Kemira.

Si bien la VBS centrada en el rendimiento ofrece el potencial para ofrecer el mayor valor y los márgenes más altos, este enfoque es particularmente desafiante, porque los proveedores no solo tienen que asumir la responsabilidad total de la creación de valor, sino también asumir los riesgos relacionados con la realización del valor. Esto requiere que el vendedor obtenga suficiente control para la realización del valor, generalmente asumiendo la responsabilidad de los procesos seleccionados del cliente. Y los clientes deben estar dispuestos a co-crear valor dando al vendedor acceso a la información de proceso y datos de uso y acordando qué responsabilidades son críticas para la realización del valor. Por lo tanto, la VBS basada en el desempeño es adecuada para clientes que están dispuestos a subcontratar algunos de sus procesos comerciales (generalmente no básicos) y participar en asociaciones a largo plazo y que son capaces de adaptar tanto los procesos como los mecanismos de gobernanza para traspasar algunas responsabilidades a la vendedor.

Para los proveedores, la VBS exitosa centrada en el rendimiento depende de su capacidad para obtener resultados de valor específicos y para evaluar y mitigar el riesgo potencial. Esto implica desarrollar y acordar conjuntamente modelos de gobernanza relacional que definan los roles y responsabilidades del vendedor y el comprador para la creación de valor, y cómo se comparten las oportunidades realizadas y los riesgos emergentes. Un desafío clave es garantizar que los proveedores puedan comprender y controlar todas las variables clave que pueden afectar la realización del valor; de lo contrario, asumen riesgos innecesarios al garantizar resultados que no pueden controlar. Normalmente, la VBS centrada en el rendimiento es muy desafiante y solo unas pocas empresas han podido dominarla. Pero cuando se ejecuta con éxito, ofrece fuertes barreras de entrada y beneficios lucrativos tanto para proveedores como para clientes. En muchos casos, los proveedores exitosos comienzan con compromisos más pequeños para generar confianza y comprensión del cliente y luego amplían los contratos y aumentan los niveles de precios gradualmente con el tiempo.

Elección del enfoque VBS correcto

Los tres enfoques que hemos discutido describen diferentes formas de vender valor en los mercados B2B. Para poner en práctica estos conocimientos, sugerimos que los proveedores sigan los siguientes pasos al elegir un enfoque de VBS adecuado.

Paso 1: Determina tus puntos fuertes para la VBS. Considera dónde se encuentran tus fortalezas únicas y diferenciadores clave frente a tus competidores. ¿Se encuentran en productos técnicos superiores, experiencia acumulada en procesos y habilidades de aplicación, o la capacidad de gestionar los procesos del cliente para mejorar los resultados de rendimiento? Dicho de otra manera, ¿puedes ofrecer un valor monetario cuantificado vendiendo mejores productos, mejores eficiencias de procesos o resultados de rendimiento garantizados? Reflexiona también sobre si tienes una posibilidad real de hacer avanzar tus fortalezas a otras áreas de la VBS. Una vez que hayas descubierto tus fortalezas, tendrás más posibilidades de combinarlas con las oportunidades potenciales de VBS en tu mercado objetivo.

Por ejemplo, al competir en un mercado de productos químicos altamente mercantilizado, Kemira se dio cuenta de que los clientes no siempre sabían cómo usar los productos químicos correctamente, y mucho menos de manera óptima. En lugar de seguir compitiendo en las características del producto, Kemira capacitó a sus gerentes de ventas y aplicaciones para buscar oportunidades para mejorar los procesos químicos de los clientes. Esto permitió a Kemira aprovechar su experiencia acumulada en aplicaciones químicas con el tiempo, pasar a vender soluciones totales de gestión de sustancias químicas.

Paso 2: Identifica oportunidades sustanciales de creación de valor en tus mercados objetivo clave. Analiza los impulsores de valor clave en las fórmulas de ganancias de sus clientes. ¿Están relacionados con costos, ingresos o capital inmovilizado o ves oportunidades de valor subutilizadas en estas áreas? Es importante destacar que los tres enfoques de VBS ofrecen diferentes formas potenciales de impactar las ganancias del cliente: El impacto de productos superiores generalmente se limita al ahorro de costos; El soporte de procesos, sin embargo, puede extenderse a mejoras en la generación de ingresos y hacerse cargo de los procesos de los clientes para un rendimiento garantizado puede afectar el capital inmovilizado de los clientes. Una vez que hayas identificado oportunidades sustanciales de creación de valor en tus mercados objetivo, puedes comenzar a trazar el camino correcto para implementar el enfoque VBS requerido.

Por ejemplo, cuando Hilti analizó cuánto gastaban sus clientes en comprar frente a poseer y mantener herramientas eléctricas, rápidamente se dio cuenta de que los costos de propiedad de la herramienta tenían un efecto mucho mayor en la productividad de los clientes. En respuesta, cambió su propuesta de valor de vender herramientas premium a lanzar su programa Tool Fleet Management para optimizar los costos generales de propiedad de las herramientas de los clientes.

Paso 3: Comprender qué tipo de adaptaciones internas requieren los enfoques de VBS específicos. La resistencia interna es a menudo un obstáculo importante para la EBV, por lo que es fundamental comprender qué tipo de adaptaciones y estrategias de gestión del cambio se necesitarán para implementar diferentes enfoques de la VBS.

VBS centrado en el producto requiere principalmente adaptaciones psicológicas y culturales en la mentalidad de un vendedor en comparación con la venta centrada en el precio. Si bien los vendedores aún pueden usar su experiencia en el producto, deben cambiar su enfoque de ventas de las características del producto a los beneficios cuantificables y comunicarlos a audiencias objetivo más amplias que generalmente están más arriba en la organización del cliente. Por lo general, esto se puede facilitar relativamente bien proporcionando capacitación en ventas, calculadoras de valor y/o nuevos esquemas de incentivos para que la fuerza de ventas de productos existente pueda pasar a VBS centrada en el producto sin enfrentar dificultades abrumadoras.

Para lograr esto, Peikko, un fabricante de vigas compuestas de acero, ha vuelto a capacitar a sus vendedores para que se concentren en instalaciones más sencillas y tiempos de construcción reducidos para sus ofertas. También han sido capacitados para comunicar estos beneficios a las partes interesadas más altas en la cadena de valor, como inversores, arquitectos y diseñadores estructurales, que pueden tener una gran influencia en las decisiones de compra de los clientes.

La VBS centrada en el proceso del cliente, por otro lado, requiere adaptaciones de capacidad de consultoría mucho más profundas para avanzar en los procesos de creación de valor propios de los clientes. Si bien las habilidades de comunicación de valores son importantes, ya no son suficientes: los vendedores ahora necesitan una comprensión más profunda del negocio del cliente, junto con las habilidades de venta consultiva necesarias para detectar, discutir y mejorar los puntos débiles del cliente. La realidad parece ser que, por lo general, solo unos pocos vendedores de productos pueden adoptar VBS centrada en el cliente con facilidad. Por lo tanto, para facilitar la adopción de VBS centradas en el cliente, los proveedores a menudo reclutan a personas clave directamente de las industrias de sus clientes (para obtener el objetivo del cliente, el proceso y la comprensión de la industria), forman equipos de ventas que colectivamente tienen las capacidades requeridas y/o implementan importantes programas de capacitación en ventas y transición de servicios.

Por ejemplo, IBM adquirió toda la rama de consultoría de PricewaterhouseCoopers para fortalecer su capacidad de vender tecnología y negocios complejos y de alto valor. Alternativamente, cuando Kone, un fabricante de ascensores y escaleras mecánicas, se transformó en un proveedor de soluciones de construcción inteligente, tuvo que invertir en un extenso programa de soporte de ventas para toda la empresa, que incluía programas de capacitación, calculadoras de valor, campeones de soluciones y ofertas modulares. Esta inversión proporcionó a su fuerza de ventas de productos existente las herramientas y habilidades para adaptar las soluciones a las necesidades del cliente y vender un mejor desempeño del edificio y experiencias de usuario.

Por último, la VBS centrada en el rendimiento requiere importantes adaptaciones estructurales y de gobernanza más allá de la fuerza de ventas. Por ejemplo, cuando un proveedor garantiza resultados de desempeño, los límites organizacionales se vuelven borrosos porque el proveedor necesita poder administrar y optimizar los procesos del cliente. En consecuencia, los proveedores generalmente asignan empleados al sitio del cliente o utilizan el monitoreo remoto para operar mejor los procesos del cliente con o en nombre del cliente. Además, los proveedores a menudo necesitan establecer equipos conjuntos con el cliente para evaluar y medir las mejoras en el desempeño, y diseñar estructuras de coordinación e incentivos que aseguren una colaboración fluida entre las diferentes funciones, tanto internas como externas. Por lo tanto, para facilitar la adopción de VBS centradas en el rendimiento, los proveedores deben desarrollar estructuras organizativas que permitan actividades que traspasen los límites. También deben diseñar contratos claros que estipulen las responsabilidades del proveedor y el comprador, esquemas de compensación individuales y organizacionales y distribución del valor razonable (y riesgo).

Cuando Wärtsilä, un proveedor de soluciones de energía marina y de ciclo de vida energético, pasó de vender motores diésel a optimizar el rendimiento de la flota de cruceros, tuvo que establecer un nuevo grupo de ingenieros que fueron capacitados para hacerse cargo del trabajo de mantenimiento del motor realizado anteriormente por el cliente. La compañía también necesitaba capacitarlos para usar el software de análisis de datos y de Internet de las cosas (IoT) para monitorear la eficiencia del motor en tiempo real. Además, Wärtsilä tuvo que establecer un contrato en el que la compensación y el riesgo compartido se basaban en el rendimiento del motor realizado, y tenía que medir los resultados periódicamente con sus clientes.

Paso 4: Identifivay prioriza a los clientes que pueden y están dispuestos a comprar valor. No todos los clientes responden a VBS, e incluso aquellos que sí lo son pueden encontrar un desafío en el valor de compra sobre el precio. Dado que la implementación de VBS es costosa y el costo de servicio aumenta cuando se avanza hacia enfoques de VBS más complejos, los proveedores deben realizar una cuidadosa segmentación y priorización de clientes para garantizar que VBS siga siendo rentable. En este sentido, los proveedores deben considerar la capacidad y la voluntad de los clientes objetivo para comprar valor.

Comprar valor sobre productos y servicios requiere experiencia en compras, especialmente cuando se pasa a formas más avanzadas de VBS. Como mínimo, los compradores deben ser capaces de comprender el TCO y las implicaciones del desempeño organizacional a largo plazo, así como los riesgos potenciales relacionados con la realización de valor. Por lo tanto, los vendedores deben dirigirse a clientes en los que puedan identificar individuos capaces de obtener beneficios a largo plazo para toda la organización a través de mayores ganancias de productividad, en lugar de solo ahorros inmediatos para la función de compras a través de precios reducidos. Además, los vendedores necesitan encontrar clientes con un centro de compras lo suficientemente poderoso que sea capaz de comprender y respaldar los cambios necesarios alineando la organización para la realización de valor. Si la cultura organizativa o de compras existente del cliente es demasiado rígida o inflexible, podría ser demasiado difícil y / o costoso realizar los cambios necesarios para realizar el valor potencial identificado. En estos casos, es igualmente importante que los proveedores comprendan qué clientes no son adecuados para VBS, aunque puedan parecer prometedores en papel.

Si bien las características anteriores no siempre son fáciles de determinar y pueden depender de la situación, los proveedores exitosos tienden a considerar el tamaño de la oportunidad de valor y el acceso a los tomadores de decisiones de alto nivel en la organización del cliente. Cuando el acceso y la oportunidad son fuertes, los proveedores tienen más posibilidades de convencer a los clientes de los beneficios de VBS y facilitar los cambios necesarios para la realización de valor en las organizaciones de clientes. Por el contrario, si alguno de ellos es insuficiente, los clientes tienen menos motivación para considerar nuevos enfoques.

Por último, los proveedores no solo deben centrarse en dirigirse a los clientes que comprenden el valor, sino que también deben intentar influir de manera proactiva en la comprensión del valor de los compradores. Por ejemplo, la digitalización ha brindado a los compradores un amplio acceso a información, herramientas en línea y plataformas digitales que pueden usar para comparar y calcular el valor de ofertas alternativas. Por lo tanto, los proveedores deben asegurarse de compartir contenido sobre el valor potencial y el TCO de sus ofertas en los canales que utilizan los miembros del centro de compras para buscar información sobre sus problemas comerciales. Por ejemplo, empresas como Hilti y 3stepIT utilizan calculadoras de valor, informes técnicos y estudios de casos de la industria en sus sitios web para ayudar a los clientes a comprender los costos reales (y ocultos) de poseer herramientas eléctricas o equipos de TI.

Los proveedores tienden a experimentar dos errores comunes cuando se acercan y segmentan a los clientes potenciales. La primera ocurre cuando impulsan enfoques VBS demasiado sofisticados desde el principio. Esto no solo es muy costoso y requiere muchos recursos para el proveedor, sino que a menudo requiere cambios por parte de los clientes que son demasiado drásticos para que ellos los acepten. A menudo, un enfoque más factible es comenzar con pequeñas mejoras que requieren menos cambios y pasar a un arreglo VBS más complejo gradualmente con el tiempo, a medida que ambas partes aprenden cómo afecta los procesos de creación de valor del cliente. El segundo escollo puede ocurrir cuando los proveedores se dirigen solo a aquellos clientes que tienen los medios financieros para pagar una prima por VBS y pasan por alto a aquellos con menos poder de inversión. A veces, los clientes con presupuestos ajustados son particularmente receptivos a los esquemas de precios basados en el valor, que piden poco o nada por adelantado y vinculan los pagos futuros a los ahorros de costos realizados o los ingresos adicionales.

Si bien los proveedores pueden seguir más de un enfoque de VBS al mismo tiempo, por lo general comienzan con VBS centrado en el producto y pasan gradualmente a enfoques más complejos. Dado que las capacidades y los cambios organizativos necesarios para cada enfoque de VBS son de naturaleza acumulativa, comenzar con un enfoque más simple no solo es más fácil y requiere menos recursos, sino que también mejora los esfuerzos posteriores para pasar a enfoques de VBS más complejos. Solo al comprender los requisitos clave para los diferentes enfoques de VBS, los proveedores pueden eventualmente convertir la idea en acción y aplicar un enfoque de VBS estratégicamente adecuado en diferentes situaciones.

SOBRE LOS AUTORES

Joona Keränen es profesora asociada en la Escuela de Graduados en Negocios y Derecho de la Universidad RMIT, Australia, y profesora asociada visitante en la Escuela de Negocios y Administración de la Universidad LUT, Finlandia. Harri Terho es investigador principal y profesor adjunto en la Facultad de Economía de la Universidad de Turku, Finlandia. Antti Saurama es director del Centro de Investigación Colaborativa de la Facultad de Economía de la Universidad de Turku.

REFERENCIAS

1. A. Hinterhuber y T.C. Snelgrove, eds., “Valor primero, luego precio” (Londres: Routledge, 2017); M. Bertini y O. Koenigsberg, “Competir en los resultados del cliente”, MIT Sloan Management Review 62, no. 1 (otoño de 2020): 78-84; y J. Keränen, A. Salonen y H. Terho, “Oportunidades para la venta basada en el valor en una crisis económica: conocimientos gerenciales a partir de la teoría de los límites de las empresas”, Industrial Marketing Management 88 (julio de 2020): 389-395.

2. H. Terho, A. Eggert, W. Ulaga, et al., “Valor de venta en los mercados comerciales: factores individuales y organizacionales para convertir la idea en acción”, Industrial Marketing Management 66 (octubre de 2017): 42-55.

3. W. Ulaga y J.M. Loveland, “Transición del crecimiento impulsado por productos a servicios en empresas de fabricación: desafíos emergentes en la selección y gestión de la fuerza de ventas industrial”, Gestión de marketing industrial 43, no. 1 (enero de 2014): 113-125.

4. W. Ulaga y W.J. Reinartz, “Ofertas híbridas: cómo las empresas de fabricación combinan bienes y servicios con éxito”, Journal of Marketing 75, no. 6 (noviembre de 2011): 5-23.

5. J.C. Anderson, J.A. Narus y W. Van Rossum, “Propuestas de valor para el cliente en los mercados comerciales”, Harvard Business Review 84, no. 3 (marzo de 2006): 90-99.

6. J.C. Anderson, N. Kumar y J.A. Narus, “Value Merchants: Demostrando y documentando un valor superior para el cliente en los mercados comerciales” (Boston: Harvard Business School Press, 2007); K. Storbacka, “Un modelo de negocio de soluciones: capacidades y prácticas de gestión para soluciones integradas”, Gestión de marketing industrial 40, no. 5 (julio de 2011): 699-711; y H. Terho, A. Haas, A. Eggert, et al., “‘Es casi como sacar las ventas de las ventas’: Hacia una conceptualización de las ventas basadas en el valor en los mercados comerciales”, Industrial Marketing Management 41, no. 1 (Enero de 2012): 174-185.

Síguenos en Google News

Síguenos en Google News

MIT SMR México

La guía en español para los tomadores de decisiones Ofrecemos a nuestros lectores contenido de alto valor con rigor y veracidad sobre innovación y tendencias del mundo empresarial ayudándolos a mejorar la toma de decisiones en su vida cotidiana.y recibe contenido exclusivo