Cuando los directores financieros tienen una mayor influencia en los ejecutivos C-suite, es mucho menos probable que las empresas disminuyan su valor pagando en exceso por las adquisiciones.

A pesar de la tremenda incertidumbre y la interrupción causada por la persistente pandemia de COVID-19, el volumen global de fusiones y adquisiciones superó los $5 billones por primera vez en 2021, y muchos expertos predicen que esta ola actual es solo el comienzo de un frenesí de fusiones que podría durar varios años.

La abundancia de capital y las presiones cada vez mayores para crecer más rápidamente, volverse más grandes y digitalizarse están impulsando a las empresas a cerrar acuerdos con primas exageradas.

Las adquisiciones sobrevaloradas no son un fenómeno nuevo: en las últimas dos décadas, las empresas públicas estadounidenses han pagado, en promedio, una prima del 36% por encima del valor de mercado de la empresa antes de la noticia de la adquisición.

Síguenos en Google Noticias para mantenerte informado

Pero en el actual mercado de adquisiciones, el riesgo de sobrepago aumenta significativamente y, de acuerdo con nuestra investigación, ese es un riesgo que las organizaciones podrían mitigar al examinar y cambiar la dinámica de poder que tienen los ejecutivos C-suite.

Numerosos estudios empíricos han identificado sesgos de comportamiento y desalineación entre los intereses gerenciales y organizacionales como las principales razones por las que las empresas pagan de más por las adquisiciones.

En particular, los directores ejecutivos, que suelen ser los principales responsables de la toma de decisiones en las adquisiciones, a menudo confían demasiado en su destreza para hacer negocios.

Tienden a sobreestimar el valor intrínseco de la empresa que quieren comprar y subestiman los riesgos de ejecución e integración. Además, los jefes corporativos pueden tener un interés personal en ganar poder, prestigio y compensación adicional a través de adquisiciones, por lo cual dejan a un lado otros gastos importantes.

En muchos casos, sus decisiones no se controlan de cerca porque tienen una gran influencia en el proceso de adquisición y en los directorios de sus empresas.

Presumimos que la persona posicionada para mitigar los riesgos de sobrepago es el director financiero de una empresa.

El CFO, además de sus deberes fiduciarios y su responsabilidad central de monitorear decisiones financieras importantes, también es probable que tenga acceso a la misma información que el director ejecutivo, a diferencia de los directores externos, quienes pueden no estar completamente informados.

Pero, ¿son las empresas con los CFO o directores financieros con más poder menos vulnerables a pagar en exceso por las adquisiciones?

Para investigar esta pregunta, analizamos 1983 adquisiciones de empresas públicas realizadas por 926 empresas de origen igualmente público de Estados Unidos entre 1992 y 2019.

Nuestros hallazgos respaldan nuestra tesis principal de que las empresas con los CFO más poderosos pagan primas de adquisición más pequeñas.

Estos hallazgos complementan los resultados de un estudio reciente realizado en el Reino Unido.

Sin embargo, dado que los directores ejecutivos tienen un poder y una discreción formales desmesurados en el sistema de gobierno corporativo de los Estados Unidos, pensamos que era importante mirar más allá de las fuentes tradicionales de poder formal (como la posición de un ejecutivo en la jerarquía C-level y/o tener un asiento en el directorio de su empresa) para comprender qué hace que los CFO sean influyentes en las decisiones de adquisición.

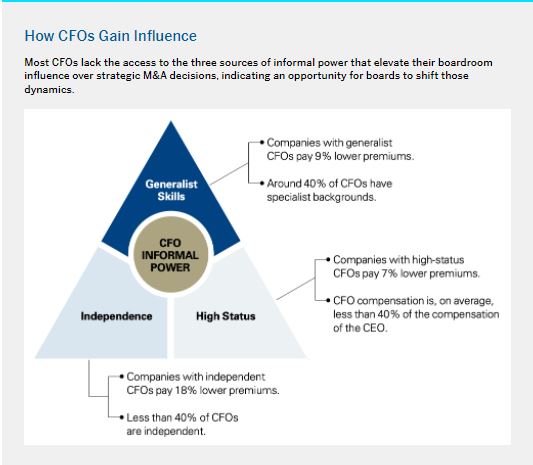

Encontramos que los CFO de las empresas que pagan primas más bajas por adquisiciones tienen una o más de las siguientes características:

- Poseen habilidades generales.

- Demuestran independencia del CEO.

- Disfrutan de un alto estatus en la organización.

Estas características parecen conferir tres fuentes informales de poder. Esta forma de poder está basada en habilidades, en relaciones y en estatus. En nuestro análisis se encontró lo siguiente.

El liderazgo punk de Mr. Tempo

Habilidades generales.

Las empresas que emplean CFO con habilidades de gestión general pagaron primas por adquisiciones hasta un 9% más bajas que aquellas con directores financieros especializados..

Desafortunadamente, muchas corporaciones que adquirieron empresas en los Estados Unidos carecen de un CFO general.

Alrededor del 40% de los directores financieros de las grandes empresas compradoras son especialistas, es decir, tienen una gran experiencia en funciones financieras tradicionales, como contabilidad, control, elaboración de presupuestos, auditoría, impuestos y tesorería.

Nuestro análisis indica que, en respuesta a las demandas del cumplimiento de la Ley Sarbanes-Oxley de 2002, y debido a un enfoque más estricto en la gestión de riesgos financieros a raíz de la crisis financiera de 2008, las empresas estadounidenses compradoras comenzaron a escuchar cada vez más a directores financieros especialistas, que venían generalmente de sus oficinas internas, en lugar de darles nombramiento a los CFO generales.

Además de tener una comprensión profunda de las finanzas, que generalmente obtienen en la educación superior y la experiencia laboral temprana, un CFO general tiene una amplia experiencia en contextos no financieros, como en diferentes organizaciones, industrias o países.

Charles Holley, director financiero retirado de Walmart y Tracy Travis, directora financiero de Estée Lauder, son dos ejemplos vívidos del buen funcionamiento de directores financieros generales.

Holley, quien comenzó su carrera como contador, obtuvo una importante experiencia comercial en Tandy, un conglomerado de electrónica de consumo y minorista.

Allí, se desempeñó como director de finanzas para sus operaciones internacionales, con responsabilidades en la gestión de nuevas empresas, la negociación de empresas conjuntas en el extranjero y la realización de negocios en el extranjero.

Su siguiente puesto como director ejecutivo en Europa le proporcionó experiencia operativa al frente de una empresa.

Según Holley, sus habilidades en finanzas, operaciones y negocios internacionales y su cartera de experiencia lo prepararon bien para sus roles de liderazgo en finanzas en Walmart.

Travis ha adoptado un enfoque similar a su carrera y ha destacado la importancia de tener una amplia gama de experiencias para ampliar sus conjuntos de habilidades, especialmente al principio de su carrera.

También ha señalado que todos sus puestos en cinco empresas diferentes en diferentes industrias le dieron la oportunidad de contribuir a la estrategia.

Ambos ejecutivos han atribuido explícitamente sus relaciones efectivas con los directores ejecutivos de sus respectivas empresas a su profundo conocimiento de la estrategia y las operaciones de su empresa, que obtuvieron a través de sus habilidades generales.

Independencia del CEO

Las primas que pagaron las empresas por las adquisiciones fueron un 18% más bajas cuando tenían un CFO independiente (es decir, cuando el CFO no era designado por el CEO). No obstante, el 61% de los CFO fueron designados por el CEO.

La relación CEO-CFO es ciertamente compleja y requiere una estrecha colaboración entre los dos ejecutivos.

Es comprensible que los nuevos directores generales insistan en elegir su propio equipo ejecutivo. Hemos sido testigos de esto recientemente en Boeing, Ford e Intel.

La desventaja de este tipo de relación CEO-CFO es que la independencia del CFO a menudo se ve comprometida.

Es más probable que un CFO designado por un CEO actual comparta las preferencias del CEO y tenga incentivos para aceptar, en lugar de desafiar o monitorear, las principales decisiones del CEO.

Los deberes y responsabilidades fiduciarias de tales CFO para monitorear las decisiones financieras podrían entrar en conflicto con su lealtad al CEO que los contrató.

Inclusión: Ingrediente esencial del liderazgo innovador

Haber sido designado por el actual director general se considera, por tanto, un indicador significativo de falta de independencia suficiente.

En las decisiones de adquisición, los CFO que pueden mantener un grado suficiente de independencia del CEO tienen más poder.

Es probable que estén dispuestos a expresar diferentes opiniones basadas en datos realistas e instar al CEO y a la mesa directiva a evaluar cuidadosamente el valor sinérgico y los costos de implementación posteriores a la fusión para tomar decisiones más objetivas.

Holley trabajó con dos directores ejecutivos diferentes en Walmart quienes, respectivamente, tomaron el mando después del nombramiento de Holley como vicepresidente ejecutivo de finanzas y director financiero.

Según Holley, su papel más importante en las decisiones de fusiones y adquisiciones como director financiero de la empresa fue tomar el papel de escéptico en la sala para equilibrar el optimismo, esto debido a que esa tendencia de pensamiento puede llevar a algunos líderes a impulsar acuerdos que pueden no alinearse con la estrategia general o pueden no basarse en números reales.

Nuestros hallazgos muestran claramente que los CFO pueden ejercer un seguimiento y un control más efectivos, y pueden limitar sustancialmente el tamaño de las primas pagadas por las adquisiciones, siempre y cuando no hayan sido designados por el CEO.

Sin embargo, menos del 40% de los directores financieros de las empresas compradoras pueden referirse a sí mismos como “independientes”.

El estatus también importa

Las primas que pagaron las empresas por las adquisiciones fueron un 7% más bajas cuando tenían un CFO de alto nivel (determinado por una discrepancia menor entre la compensación del CEO y el CFO).

Sin embargo, en la mayoría de las empresas, había una brecha significativa entre el salario del director financiero y el director ejecutivo.

El poder formal de los ejecutivos se deriva de sus posiciones y títulos de trabajo, pero su estado real está relacionado con su posición social y cómo son valorados dentro de la organización en función de sus características individuales.

Dado que dichos indicadores de estado no siempre son directamente observables, la investigación previa ha utilizado a menudo la compensación de los ejecutivos como un indicador objetivo del estado de una persona, y nosotros hemos hecho lo mismo.

Los actores de alto estatus obtienen altos niveles de estima e influencia social; en consecuencia, los directores financieros de alto nivel pueden obtener apoyo para sus puntos de vista de la junta directiva y otras posibles partes interesadas.

Según Holley, este tipo de influencia social es particularmente vital para el rol del CFO en las adquisiciones. Como él mismo dijo: “Cuando se trata de fusiones y adquisiciones, los directores financieros también deben ejercer influencia y persuasión junto con la autoridad”.

Sin embargo, la compensación de un CFO es, en promedio, menos del 40% de la compensación de un CEO.

De hecho, durante la última década, la brecha entre la paga total de los directores ejecutivos y los directores financieros se ha incrementado en beneficio de los directores ejecutivos.

Esto sugiere que el estatus de los CFO ha ido disminuyendo en relación con el estatus de los CEO.

En resumen, nuestros hallazgos muestran que cuando los CFO han establecido un poder informal en una empresa en virtud de sus habilidades, su independencia o su estatus, el liderazgo colectivo tomará mejores decisiones sobre el asunto tan importante de las adquisiciones.

Entonces, ¿cómo pueden las juntas y los directores ejecutivos ser más efectivos en la contratación o el desarrollo de directores financieros con las características adecuadas?

¿Dónde encontrar a un CFO general?

Los grandes bancos de inversión, los grupos industriales diversificados (como GE, PepsiCo y P&G) y las empresas de tecnología (como Alphabet y Amazon) se encuentran entre las mejores fuentes externas para las empresas que buscan contratar CFO generales.

En estas empresas, la función financiera tiende a tener responsabilidades más amplias y los profesionales financieros suelen adquirir experiencia fuera de la función financiera y en diferentes industrias y regiones.

Por ejemplo, Ruth Porat, directora financiera de la empresa matriz de Google, Alphabet, fue anteriormente directora financiera de Morgan Stanley, directora global de su grupo de instituciones financieras y codirectora de banca de inversión en tecnología.

Aunque ha pasado la mayor parte de su carrera en la industria financiera, ha tenido numerosas asignaciones grandes y variadas en la industria tecnológica que involucran acuerdos de fusiones y adquisiciones, IPO y gestión de crisis. También ha ocupado cargos de asesoría en el gobierno y la academia.

De manera similar, Brian Newman fue contratado como director financiero de UPS en un momento en que la empresa planeaba aumentar sus gastos de capital para apoderarse de una mayor participación de mercado del comercio electrónico y aumentar sus servicios de entrega en el mismo día.

Newman comenzó su carrera como banquero de inversión y luego se unió a PepsiCo, donde ocupó una variedad de roles de liderazgo en finanzas, operaciones y estrategia en Europa, Asia, América del Norte y América del Sur.

Cuando fue contratado por UPS, se desempeñaba como director de estrategia de PepsiCo y recientemente había lanzado su negocio de comercio electrónico global.

Hay beneficios estratégicos y culturales al traer nuevas perspectivas desde fuera de la empresa a los rangos más altos de liderazgo financiero, así se garantiza que los candidatos internos para puestos ejecutivos se enfrenten a la competencia externa.

Sin embargo, las grandes empresas deben continuar invirtiendo en la planificación de la sucesión con el objetivo claro de desarrollar un gran banco de talento general dentro de la empresa que esté calificado para ascender a posiciones de liderazgo en finanzas.

Claramente, hay muchos caminos para ayudar a los profesionales financieros talentosos a convertirse en CFO con conocimientos generales.

Cómo organizar y optimizar a tus colaboradores internos y externos

En general, los profesionales de las finanzas deben estar expuestos desde el principio de sus carreras a diferentes funciones comerciales o a asignaciones de finanzas que les permitan aprovechar su profundo conocimiento en diferentes líneas de productos y regiones geográficas.

Luego, estos profesionales deben recibir asignaciones de trabajo con responsabilidades de gestión general que puedan ampliar sus perspectivas y habilidades para brindarles una visión holística de los mercados, la estrategia y las operaciones de la empresa.

Hugh Johnston, director financiero de PepsiCo, es un buen ejemplo de este tipo de generalista interno.

Excepto por tres años en la gerencia general de Merck, Johnston ha pasado toda su carrera en PepsiCo.

Después de estudiar finanzas y obtener una maestría en administración de empresas, ocupó una variedad de puestos en finanzas, fusiones y adquisiciones y estrategia en la sede de PepsiCo y en sus negocios de refrigerios y bebidas en América del Norte.

También se desempeñó como vicepresidente senior de transformación y vicepresidente ejecutivo de operaciones globales.

Indra Nooyi, exdirectora ejecutiva de PepsiCo que reconoció el alto potencial de Johnston al principio de su carrera, comentó cómo lo sacó “de su zona de confort en las finanzas de campo” y lo involucró en la estrategia corporativa.

Cultivando la independencia de un CFO

Catherine Lesjak había estado trabajando en HP durante más de 30 años y se desempeñó como directora financiera durante cuatro años cuando Leo Apotheker asumió el mando.

Los dos tenían opiniones marcadamente diferentes sobre si HP debería adquirir la compañía de software británica Autonomy por $11 mil millones, un precio que representaba una prima del 60% y 11 veces los ingresos de la compañía en un momento en que empresas comparables se valuaban en, aproximadamente, tres veces sus ingresos.

Después de decirle a Apotheker en privado que se oponía al acuerdo porque era demasiado costoso, Lesjak presentó un caso apasionado contra la adquisición ante la junta al declarar explícitamente: “No puedo apoyarlo … No creo que sea una buena idea. No creo que estemos listos. Creo que es demasiado caro. Esto no es lo mejor para la empresa”.

Aunque no perdió su trabajo, Lesjak dijo más tarde que después de la reunión de la junta, Apotheker le dijo que la iban a despedir.

Si bien la decisión del CEO de proceder con la adquisición finalmente triunfó, el trato le costó su trabajo cuando la compañía tuvo que reducir 8.8 mil millones de dólares del valor de Autonomy.

Su sucesora, Meg Whitman, asignó a Lesjak para supervisar las adquisiciones.

El caso de HP ilustra vívidamente cuán vital es para los CFO poder actuar de manera independiente, particularmente durante las primeras etapas de un proceso de fusiones y adquisiciones, y cuán claramente sus deberes y responsabilidades fiduciarias para monitorear las decisiones financieras pueden llevarlos a entrar en conflicto con el CEO.

Recomendamos que las juntas asuman un papel de liderazgo en la selección de CFO para fomentar una mayor independencia de CFO.

Cuando se necesita seleccionar un nuevo CFO, la junta debe impulsar el proceso, incluida la especificación de las capacidades buscadas en función de las necesidades estratégicas de la empresa: identificar candidatos tanto dentro como fuera de la empresa, entrevistar a los finalistas y tomar la decisión final de contratación.

Por supuesto, el aporte del CEO es importante, dado que cada asociación de trabajo requiere un grado saludable de compatibilidad personal, pero recomendamos que no dirijan el proceso.

Dado que el CFO es directamente responsable ante los directivos y los accionistas, una sucesión del CFO impulsada por la mesa directiva también dará las señales correctas a todas las partes de que la mesa directiva, no el CEO, es quien toma las decisiones principales sobre el cargo del CFO y las perspectivas de carrera en la empresa.

El CFO debe desempeñar el papel de facilitador independiente y monitor de los procesos de toma de decisiones de fusiones y adquisiciones de la empresa y de la estrategia para el crecimiento y la creación de valor.

Al mismo tiempo, deben asociarse estrechamente con el CEO en las etapas posteriores de la ejecución de un trato y la integración de la empresa objetivo.

Moverse entre estos roles puede ser complicado. Sin embargo, los CFO que son designados, guiados y evaluados por la mesa directiva deben estar más dispuestos y ser más capaces de hacer estas transiciones de funciones.

Por lo tanto, recomendamos que los directivos de las empresas que están muy involucradas en la actividad de fusiones y adquisiciones brinden una guía clara al director financiero sobre las expectativas de su desempeño para las diferentes etapas de los procesos de fusiones y adquisiciones.

También sugerimos encarecidamente a los directivos que se aparten de las prácticas predominantes, las cuales no diferencian suficientemente los indicadores de desempeño del CFO a los del CEO en los procesos de fusiones y adquisiciones y, por lo general, otorgan una autoridad desmesurada al CEO para evaluar y recompensar el desempeño del CFO.

¿El CFO necesitaría una actualización en su estatus?

Nooyi, quien se retiró de su cargo de directora ejecutiva en PepsiCo en 2019, describió su relación con Johnston, el director financiero desde 2010, como virtualmente igual en una entrevista de 2016:

“Discutimos y peleamos por muchos temas. Cerramos la puerta y debatimos. Cuando salimos al comité ejecutivo, tenemos que mostrar un nivel de unidad. Es muy importante que el CEO y el CFO estén de acuerdo, por eso discutimos las cosas con anticipación. Hugh y yo podemos terminar las declaraciones del otro. Es por eso que podemos tener luchas constructivas y diálogos constructivos que conduzcan a un mejor resultado.”

Cómo lograr un liderazgo exitoso después de la pandemia

Nooyi dio a entender que, a pesar de su estatus de celebridad como directora ejecutiva en el mundo de los negocios y su considerable poder en la empresa, a pesar de su poder como ejecutiva C-level, estaba moderada por un director financiero.

Johnston ganó influencia social tanto por su larga experiencia y reputación en PepsiCo como por sus posiciones como miembro de la junta en varias organizaciones y su presidencia del comité de auditoría en Microsoft.

También aparece con frecuencia en destacados canales de medios empresariales y ha sido clasificado regularmente entre los principales directores financieros.

El alto estatus de Johnston claramente ha ayudado a crear una dinámica de poder más igualitaria entre el CEO y el CFO, lo que permite una comunicación abierta y un debate saludable entre los ejecutivos sobre temas importantes.

También mejora las posibilidades de que los líderes y directores de la empresa tomen en serio y valoren el asesoramiento estratégico del CFO.

Sin embargo, con base en investigaciones empíricas recientes sobre las relaciones entre el director ejecutivo y el director financiero en las empresas estadounidenses y los hallazgos de nuestro estudio, parece que la relación entre el director ejecutivo y el director financiero en PepsiCo es más la excepción que la norma.

Por lo tanto, recomendamos que las juntas eleven y aprovechen el estatus de el CFO para crear una dinámica de poder más equilibrada entre los dos altos ejecutivos, lo que eventualmente puede conducir a un proceso de toma de decisiones de fusiones y adquisiciones más objetivo.

Una gran brecha de salarios entre el CEO y otros altos ejecutivos es probablemente el signo más visible de las diferencias en su estatus e influencia organizacional, sin embargo, recomendamos a las organizaciones que adquieren otras compañías es que no toman a la ligera la disparidad que puede existir en este ámbito entre el director ejecutivo y el CFO.

Podemos inferir de nuestra investigación y evidencia anecdótica que los CFO altamente valorados demuestran más que un profundo conocimiento y un sólido liderazgo en la función financiera.

También tienen una gran experiencia en gestión y un historial exitoso más allá de la función financiera, una sólida relación con la mesa directiva de la empresa, amplias redes externas y visibilidad externa.

El nombramiento de un CFO con una combinación de algunas de estas características puede ayudar a garantizar que el CFO pueda obtener la influencia social que necesita para equilibrar el poder del CEO, lo que, a su vez, puede mejorar la calidad de la toma de decisiones de fusiones y adquisiciones.

Los directores externos deben fomentar una relación sólida con el CFO para aprovechar y mejorar el estado de ese ejecutivo.

En la práctica, esto puede ser difícil de lograr para muchas corporaciones, ya que el CEO gobierna formalmente la relación entre él o ella y el o la CFO. Además determina en gran medida el cronograma y la agenda de las interacciones entre la mesa directiva y el CFO.

Por ello, recomendamos que los consejeros externos de la compañía tomen el control de su relación con el CFO.

Pueden, por ejemplo, invitar al director financiero a asistir a las reuniones de la junta cuando se discutan asuntos estratégicos importantes, como estrategias de crecimiento, fusiones y adquisiciones.

También pueden involucrar más activamente al CFO en actividades como retiros o almuerzos, antes de las reuniones anuales de accionistas.

Además, dado que servir en juntas externas generalmente eleva el estatus del CFO, los directores externos pueden ayudar a los CFO a cultivar sus redes externas y podrían ayudarlos a obtener un puesto en la junta de otra empresa u organización a la que pertenecen. Están conectados.

Es probable que los directores financieros imbuidos de una mayor influencia social tengan un mayor control del proceso de fusiones y adquisiciones desde el principio, y les resulte más fácil expresar sus preocupaciones y desafiar las suposiciones sobre el valor de la empresa y el precio del acuerdo.

Como observó Holley: “Al aprovechar su influencia con los líderes empresariales y la experiencia de su equipo de finanzas, los CFO pueden ayudar a mantener las fusiones y adquisiciones en la estrategia y evitar perseguir espejismos que pueden verse bien en el papel o en los titulares, pero que no logran los resultados esperados”.

Pagar de más por las adquisiciones ha sido durante mucho tiempo un problema para las corporaciones que buscan expandirse a través de fusiones. Nuestra investigación muestra que la dinámica de poder entre los ejecutivos C-level es un factor importante.

Cuando las empresas refuerzan el poder informal del CFO, pueden mitigar el riesgo de pagar en exceso por la empresa que les interesa obtener.

Es más probable que los CFO corporativos con habilidades generales, suficiente independencia del CEO y un alto estatus tengan las herramientas necesarias para abordar las debilidades que hacen que las empresas sean vulnerables a pagar en exceso por adquisiciones, como problemas gerenciales y sesgos de comportamiento en la toma de decisiones de fusiones y adquisiciones. .

A medida que las empresas se han enfrentado a entornos cada vez más complejos y volátiles interrumpidos por la digitalización y la pandemia de COVID-19, así como a las demandas urgentes de un grupo más amplio de partes interesadas para la creación de valor sostenible, las responsabilidades de los CFO se han vuelto más estratégicas, más dinámicas y más amplias en alcance.

Las lecciones que obtuvimos de nuestra investigación pueden proporcionar a las empresas una guía para crear sistemas de gobierno corporativo más óptimos en los que los directores financieros puedan llevar a cabo su doble función de asociarse con los directores ejecutivos y brindar orientación experta e independiente a las juntas directivas que toman decisiones estratégicas importantes.

ACERCA DE LOS AUTORES

Ayse Karaevli (@aysekaraevli) es profesora titular de gestión empresarial y cambio en la WHU–Otto Beisheim School of Management. Serden Özcan es catedrático de Innovación y Transformación Corporativa en WHU–Otto Beisheim School of Management.

Únete a nuestra comunidad en LinkedIn

Te recomendamos Síguenos en Google News

Síguenos en Google News

Ayse Karaevli y Serden Özcan

Ayse Karaevli (@aysekaraevli) es profesora titular de gestión empresarial y cambio en la WHU–Otto Beisheim School of Management. Serden Özcan es catedrático de Innovación y Transformación Corporativa en WHU–Otto Beisheim School of Management.y recibe contenido exclusivo