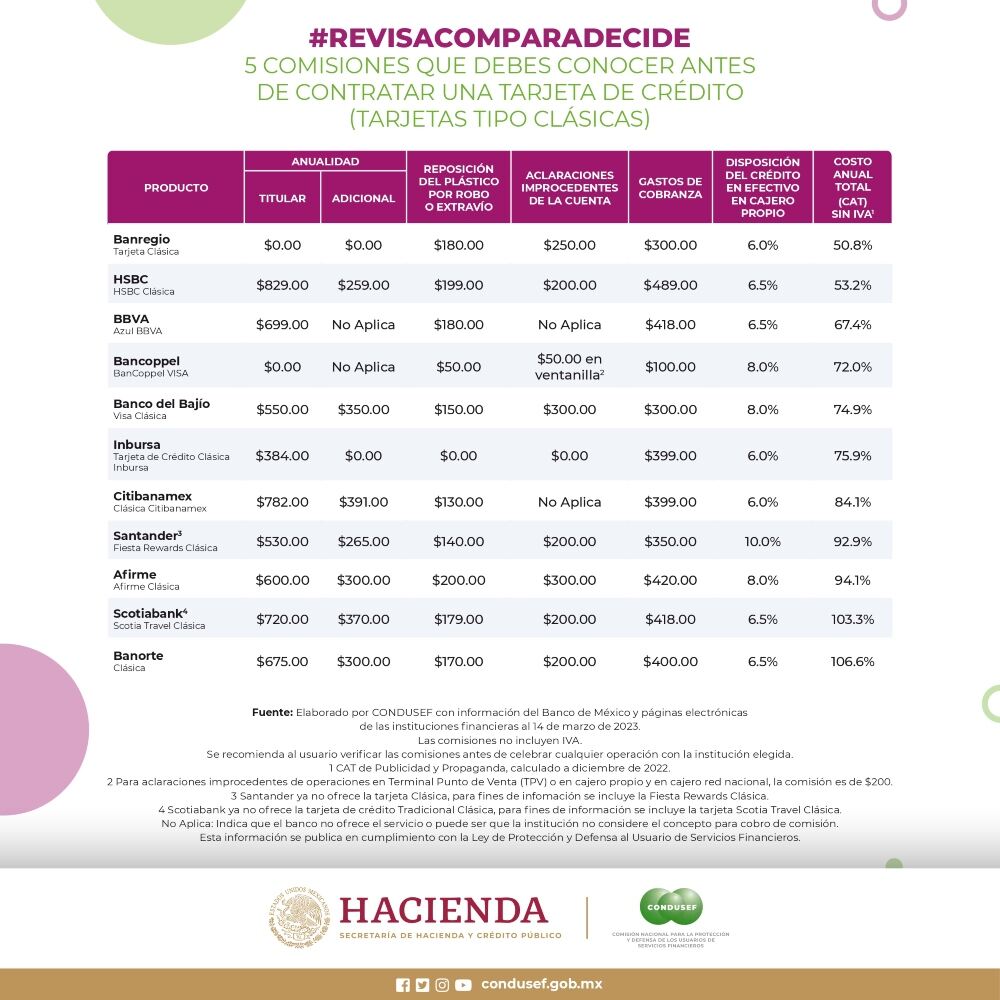

Para elegir la tarjeta de crédito que más te conviene, además de revisar el CAT, debes de analizar otras 5 comisiones para tomar la mejor decisión.

Una tarjeta de crédito es una herramienta que permite a una persona acceder a a un préstamo que les es otorgado por una institución financiera. Sin embargo, este monto lo tienen que regresar en tiempo determinado, de lo contrario, el usuario corre el riesgo de generar intereses y así, escalar su deuda.

Al tener un instrumento de esta naturaleza, su portador adquiere varias responsabilidades, aunque también obtiene muchos beneficios (dependiendo del banco con el que haya realizado la apertura de su servicio y de las características del contrato que firmó).

¿Se puede salir de Buró de Crédito sin pagar?

MIT SMR México se financia mediante anuncios y sociosEntre las principales virtudes de tener una tarjeta de crédito propia se encuentran:

¿Con qué fin se utilizará la tarjeta de crédito? Esa es la primera pregunta que cualquier persona se tiene que responder antes de comenzar a utilizar este tipo de plástico.

Además, debe de comprender tu situación financiera. Calcular sus ingresos, gastos mensuales y deudas existentes. Esto ayudará a determinar cuánto puede permitirse gastar y pagar.

Por esto, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), publicó las comisiones, o costos adicionales, que traen consigo distintas tarjetas de crédito.

5 razones por las que el Infonavit te puede negar un crédito

Anualidad, reposición del plástico por robo y extravío, aclaraciones improcedentes, gastos de cobranza, disposición de dinero en cajero y costo anual total (CAT). Estos son los principales cargos extras en los que te debes de fijar al momento de elegir una tarjeta de crédito.

La anualidad de una tarjeta de crédito es una tarifa que los emisores de tarjetas cobran a los titulares de tarjetas como un costo fijo anual por el uso continuado de la tarjeta. Esta tarifa generalmente se paga una vez al año, y su monto puede variar según el tipo de tarjeta, sus características y el emisor de la tarjeta.

El “monto por reposición del plástico por robo y extravío de tarjeta de crédito” es una tarifa que las instituciones financieras cobran a los titulares de tarjetas cuando necesitan reemplazar su plástico. Suele cubrir los costos asociados con la emisión y envío de una nueva tarjeta de crédito para el titular.

Cómo aumentar tu crédito Infonavit

El banco le cobra este monto a sus clientes cuando hacen reclamaciones de pagos no reconocidos y se demuestra que no existe motivo de queja.

Los gastos de cobranza en tarjetas de crédito son cargos adicionales que un emisor de tarjeta de crédito puede aplicar a tu cuenta si has incurrido en un atraso en los pagos y tu cuenta ha sido enviada a una agencia de cobranza. Estos gastos se imponen como una forma de compensar los costos asociados con la gestión y recuperación de cuentas morosas.

Como su nombre lo indica, esta comisión surge cuando una persona decide disponer del crédito que dispone a través de un cajero automático de la misma institución financiera.

El Costo Anual Total, es un indicador financiero que comunica el costo total de un crédito o préstamo, incluyendo todos los cargos, intereses y comisiones que deben pagarse a lo largo de un año. En el contexto de una tarjeta de crédito, el CAT proporciona una idea clara de cuánto te costaría utilizar esa tarjeta durante un año completo.