Los socios minoritarios en empresas conjuntas aún pueden negociar derechos sustanciales para tener voz en las decisiones comerciales

Agosto 19, 2021

Tomar una participación minoritaria en una empresa conjunta (JV) puede tener un buen sentido comercial. Lo que no tiene sentido es ceder más control del necesario. Con el aumento de las asociaciones después de la pandemia, incluidas aquellas con propiedad desigual, los ejecutivos que negocian los acuerdos deben comprender que pueden tener más cartas de las que creen.

Casi la mitad de las empresas de riesgo compartido más grandes del mundo tienen un socio minoritario, es decir, un propietario con una participación en el capital por debajo del 50%.1 Las empresas pueden adquirir participaciones minoritarias simplemente debido a asimetrías comparativas en sus contribuciones de efectivo y activos a la empresa o porque ‘ vender una participación mayoritaria en una empresa que antes era de propiedad total como el primer paso en una salida por etapas. Es posible que quieran probar las aguas antes de comprometerse por completo con una nueva geografía o negocio, o las regulaciones locales pueden evitar que tengan una participación de control. Independientemente de la razón, los socios minoritarios a menudo parecen tener una posición envidiable: invierten menos dinero, tienen un menor riesgo de reputación y pueden apoyarse en un socio mayoritario para hacer gran parte del trabajo pesado.

Desafortunadamente, los socios minoritarios en una empresa conjunta pueden tener dificultades para ser escuchados, ya que sus preocupaciones sobre los riesgos y las oportunidades quedan sin respuesta por parte de los socios de la empresa y sin la capacidad de forzar la resolución de sus problemas. Quizás no sea sorprendente que las empresas conjuntas con socios minoritarios tengan tasas de éxito más bajas que las empresas 50-50, gracias en parte a que los socios minoritarios carecen de la influencia necesaria para que se escuchen sus voces.2 Las empresas conjuntas con socios minoritarios también suelen terminar en una compra del socio minoritario. 3

Sin embargo, nuestro análisis de 55 acuerdos de riesgo compartido con un socio minoritario, combinado con nuestra experiencia durante varias décadas al servicio de más de 300 de tales empresas, muestra que las posiciones minoritarias no tienen por qué ser debilitantes, y los socios minoritarios no necesitan ser sujetos silenciosos de las acciones tomadas por la mayoría.

Mejores prácticas para estructurar acuerdos con posiciones minoritarias

En nuestra experiencia, hay 10 prácticas que los socios minoritarios pueden utilizar para negociar y estructurar de manera más efectiva sus derechos para amplificar sus voces y gobernar e influir mejor en una empresa.

1. No permita que su participación en la propiedad defina sus derechos de decisión. Nuestro análisis de los contratos de empresas conjuntas con un socio minoritario muestra que los derechos de decisión de las minorías no están correlacionados con los intereses de propiedad.4 En cambio, la participación de propiedad de una empresa está determinada por sus contribuciones formales a la empresa (por ejemplo, capital, activos y propiedad intelectual, y contratos comerciales), mientras que sus derechos de voto y protecciones son impulsados por su influencia negociadora y contribuciones informales. Ejemplos de contribuciones informales incluyen acceso privilegiado a tecnología, marcas, financiamiento, relaciones gubernamentales y mercados de clientes. Las empresas también pueden ganar influencia en la negociación cuando hay escasez de socios alternativos viables.

Este hallazgo tiene profundas implicaciones para las empresas que consideran una posición minoritaria en una empresa conjunta. Las empresas no deben asumir ni estar dispuestas a aceptar las afirmaciones de las contrapartes de que solo porque la empresa tendrá, digamos, una participación del 20%, sus derechos de voto y veto deben limitarse a unas pocas decisiones, y que esto de alguna manera representa la norma del mercado en los acuerdos con divisiones de acciones similares. Por el contrario, las empresas deben negociar agresivamente los derechos de voto utilizando un conocimiento seguro de la influencia y las contribuciones que aportan a la empresa conjunta.

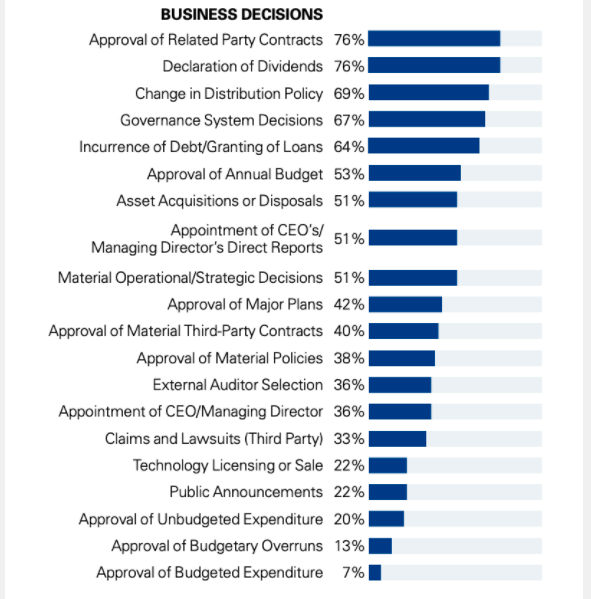

Los socios minoritarios no deben limitar su búsqueda de derechos de aprobación a decisiones que alteren fundamentalmente los acuerdos comerciales o legales de la empresa conjunta, como la admisión de nuevos propietarios. Nuestro análisis muestra que no era menos probable que los socios minoritarios pudieran aprobar asuntos fundamentales, como la terminación de la JV o la declaración de quiebra, que aprobar asuntos comerciales tratados con más regularidad, como la declaración de dividendos o la aprobación de contratos importantes con terceros. (Consulte “Los socios minoritarios pueden negociar para tomar decisiones”). Por lo tanto, los socios minoritarios deben presionar para obtener derechos relacionados con decisiones más regulares, como la aprobación del plan y presupuesto anual de la empresa, además de la aprobación de eventos fundamentales.

2. Esté dispuesto a considerar excepciones, umbrales y otros términos que limitan los derechos de decisión. Los socios minoritarios a menudo no tienen la capacidad sin obstáculos de ejercer sus derechos de decisión. Estos derechos pueden ser contingentes, es decir, activarse o desaparecer, solo cuando se cruzan ciertos umbrales o se cumplen ciertas condiciones. Creemos que el uso juicioso de las contingencias que limitan los derechos de decisión del socio minoritario puede, en contra de la intuición, ser positivo para el socio minoritario. Dado que el socio minoritario tiene derecho a voto solo en situaciones extraordinarias, el socio mayoritario debería estar más dispuesto a considerar otorgar al actor minoritario estos derechos de decisión en primer lugar.

Muchas decisiones en las empresas que analizamos estaban sujetas a tales condiciones. Por ejemplo, considere Alcoa World Alumina and Chemicals (AWAC), una empresa conjunta multimillonaria de 60-40 dólares entre Alcoa, con sede en Estados Unidos, y Alumina de Australia, que representa aproximadamente una décima parte del mercado mundial de alúmina. En AWAC, el socio minoritario Alumina tiene que aprobar adquisiciones y desinversiones que probablemente resulten en un cambio en la producción de minería o refinación por encima de ciertos niveles, o con un precio de 50 millones de dólares o más.

En otros casos, los derechos de decisión de las minorías pueden desaparecer bajo condiciones específicas, como si no se cumple un objetivo o un hito. Este fue el caso de Solae, una empresa conjunta de 72-28 ingredientes de soja entre DuPont y Bunge que se convirtió en líder mundial en el desarrollo de ingredientes a base de soja y fue totalmente adquirida por DuPont en 2012. En esa empresa, el socio minoritario Bunge tiene el derecho de nombrar al CFO dependía de que la empresa operara dentro del 80% de su plan de negocios con respecto a los ingresos operativos y el ROI. Si este objetivo no se cumplía, la junta, por mayoría de votos, podría reemplazar al CFO.

3. Permitir la pérdida de derechos cuando se pierde la propiedad. Un socio minoritario podría considerar aceptar una reducción automática de los derechos de decisión si su participación en la propiedad cae por debajo de un umbral. Esta reducción se puede utilizar para abordar los cambios de propiedad futuros anticipados, incluida la dilución, la transferencia de parte de su propiedad a un tercero u otro propietario, o el ejercicio de un derecho a comprar los intereses de otro socio. Limitar los derechos del socio minoritario si su interés en la empresa disminuye brinda tranquilidad al socio mayoritario de que las decisiones futuras no serán rehenes de un socio minoritario con un interés de propiedad marginal.

En la práctica, la pérdida de derechos puede ser implícita y un resultado lógico de la caída de la propiedad del socio minoritario. Por ejemplo, si los socios deben aprobar el presupuesto anual con un voto del 90%, un socio minoritario no tiene un voto significativo o la capacidad de vetar la decisión cuando su propiedad cae por debajo del 10%. En otros casos, la pérdida de derechos es explícita, como cuando el acuerdo establece específicamente que el socio minoritario perderá algunos o todos los derechos cuando su propiedad caiga por debajo de cierto nivel.

Un poco menos de la mitad (44%) de las empresas que revisamos incluían una disposición explícita de pérdida de derechos. De estos, el 38% tuvo un límite del 10%, el punto de inflexión más común que observamos. Por ejemplo, en el caso de Cingular Wireless, una empresa conjunta de propiedad mayoritaria de SBC Communications, el socio minoritario BellSouth perdería su representación en el comité estratégico que tomó todas las decisiones de riesgo compartido si su participación en la propiedad cayera por debajo del 10%. Otros límites comunes fueron 20%, 15% y menos del 10%.

4. Acuerde previamente las decisiones clave. Los posibles socios minoritarios deben buscar un acuerdo previo sobre ciertos asuntos, como un plan comercial inicial, una hoja de ruta del producto, un presupuesto anual, una política de dividendos y el equipo de administración inicial para la empresa. Nuestro análisis muestra que el preacuerdo fue más frecuente en lo que respecta a la política de dividendos de la empresa. Más de la mitad de las empresas conjuntas que revisamos tenían una política de distribución previamente acordada, como requerir que la empresa distribuya el 100% de su flujo de caja libre.

También se puede buscar un acuerdo previo de forma selectiva para otras decisiones. Por ejemplo, en la empresa conjunta Pfizer-GlaxoSmithKline, las partes acordaron que hasta el 25% de los $ 600 millones estimados en sinergias de costos anuales de la creación de la empresa conjunta debían reinvertirse para respaldar la innovación y otras oportunidades de crecimiento. En otros casos, especialmente en las empresas conjuntas en países en desarrollo con empresas estatales como socio minoritario, las partes a menudo acordarán previamente el número o porcentaje de empleados o proveedores de empresas conjuntas que deben ser locales en lugar de extranjeros.

El preacuerdo sobre ciertos planes y decisiones establece el equilibrio de poder, al menos durante el período de asociación inicial, en una base más equitativa para el socio minoritario.

5. Encuentre formas creativas de resolver los puntos muertos para aumentar la comodidad de un socio mayoritario. Los socios mayoritarios pueden temer un punto muerto si un socio minoritario tiene un derecho de bloqueo sobre decisiones clave. Los socios minoritarios deben considerar la posibilidad de mitigar este riesgo y, por lo tanto, aumentar la probabilidad de que la mayoría acepte otorgar derechos adicionales, mediante la construcción de mecanismos para romper el estancamiento. Algunos mecanismos para romper el estancamiento pueden favorecer a la mayoría, mientras que otros pueden proteger a las partes interesadas de las minorías en áreas de especial importancia para ellos. Por ejemplo, la mayoría puede emitir un voto decisivo para salir de un punto muerto, pero hacerlo desencadenaría una corrección, es decir, el derecho a vender sus intereses, para la minoría.

Por ejemplo, en una empresa conjunta de bioquímicos con BioAmber, el socio minoritario Mitsui tenía derecho a vender el 100% de su participación si BioAmber realizaba ciertos pagos de contratistas externos por encima de un umbral en dólares a pesar de la desaprobación de Mitsui. Rosemont Copper, una mina de cobre a cielo abierto en etapa de desarrollo en los Estados Unidos que fue una empresa conjunta hasta 2019, tenía un mecanismo de bloqueo igualmente creativo: el socio minoritario negoció el derecho a preparar un presupuesto alternativo si rechazaba el presupuesto preparado por el socio mayoritario, con un experto independiente eligiendo entre el presupuesto original y el alternativo.

6. Buscar derechos de participación para ganar voz en lugar de voto adicional. Los derechos a participar en la junta y los comités de JV brindan a los socios minoritarios la oportunidad de una participación más activa en la gobernanza de la empresa y una representación más estridente de sus intereses. Dado que los derechos a participar en las estructuras de gobierno de la empresa no están necesariamente vinculados a los derechos de voto del socio minoritario, podrían ser más fáciles de negociar.

Los derechos de participación que los socios minoritarios deberían considerar defender incluyen una representación en la junta desproporcionadamente mayor que la participación en la propiedad (presente en el 17% de las empresas conjuntas revisadas); requisitos de quórum que exigen la presencia del representante de la minoría (presente en el 38% de las empresas conjuntas examinadas); derechos para decidir quién dirige o asiste a las reuniones de la junta, como el derecho a nombrar un director independiente o observadores de la junta (presente en el 15% de las empresas conjuntas revisadas); y representación garantizada en los comités (presente en el 27% de las empresas conjuntas revisadas) .5 Estos derechos de participación pueden ser poderosos y potencialmente influir en las conversaciones y, por lo tanto, en las decisiones.

En el caso de Glad, una empresa de productos de almacenamiento y contenedores de alimentos 80-20 entre Clorox y Procter & Gamble, el socio minoritario P&G tiene dos posiciones de observador sin derecho a voto en la junta, además de sus representantes oficiales de la junta. Esto le da a P&G una voz colectiva más amplia más allá de su representación con voto.

7. Negociar términos que refuercen los mejores intereses de la empresa conjunta frente a los intereses del socio mayoritario. Los socios minoritarios deben tratar de establecer términos y prácticas contractuales que promuevan los intereses colectivos de los socios y, por lo tanto, brinden cierta protección contra la extralimitación de la mayoría. Por ejemplo, el directorio de la empresa conjunta puede tener un director independiente (con derecho a voto o sin derecho a voto) que puede proporcionar una visión objetiva sobre las decisiones de la empresa conjunta en lugar de una visión teñida por los objetivos estratégicos del socio mayoritario, o los acuerdos podrían afirmar explícitamente el deber de lealtad del director hacia la empresa conjunta. , reduciendo la probabilidad de que las decisiones se tomen únicamente en interés del socio mayoritario.6 La empresa conjunta también puede tener un equipo de gestión independiente con delegaciones significativas que pueden actuar en interés de la empresa y están mejor aislados de las presiones y caprichos de la mayoría.

8. Asegure los derechos mejorados de información, auditoría y cumplimiento. Los socios minoritarios deben evaluar la oportunidad de ver y evaluar cómo se está desempeñando una empresa conjunta más allá de las expectativas de referencia, como el derecho a recibir informes de auditoría y estados financieros trimestrales.

Un tercio de los socios minoritarios en nuestro conjunto de datos tenía tales derechos mejorados. Por ejemplo, Vodafone, propietario del 45% en la empresa de telecomunicaciones celulares Verizon Wireless hasta que se compró en 2014, tenía derecho a un informe mensual detallado de estadísticas operativas y financieras (incluido el número de suscriptores, minutos de uso, ingresos promedio por suscriptor). y otras métricas) incluso si su participación en el capital cayó al 5%. En la empresa conjunta que combina las operaciones de corretaje de Wachovia y Prudential Financial, el socio minoritario Prudential tenía un derecho especial para designar áreas para auditoría, dentro de ciertos límites.

9. Incorporar protecciones contra la dilución. Los socios minoritarios corren el riesgo de diluirse cuando se ven arrastrados a inversiones de capital propuestas por el socio mayoritario que no quieren o no pueden financiar. Como una capa de protección adicional, las empresas deben considerar asegurar el derecho a vetar inversiones materiales, un derecho que posee más del 40% de los socios minoritarios en nuestro conjunto de datos.

Más allá de tales derechos de veto, los socios minoritarios pueden buscar protecciones adicionales, incluido el derecho a optar por no participar en inversiones de capital, limitaciones en las contribuciones de capital (es decir, hay límites en las contribuciones requeridas del socio minoritario), limitaciones en la dilución (es decir, la socio minoritario no se puede diluir por debajo de un porcentaje específico) y retención de los derechos de control en caso de dilución.7 Poco menos de un tercio de las empresas conjuntas que revisamos (29%) incluían alguna forma de protección adicional contra la dilución para el socio minoritario.

En AWAC, el socio minoritario Alumina no está obligado a contribuir a las solicitudes de capital que superen los mil millones de dólares. Si Alumina elige no contribuir, no se diluirá; en cambio, los acuerdos establecen que los socios acordarán un mecanismo, como una asignación desproporcionada de retornos, para compensar al socio mayoritario Alcoa por su contribución excesiva.

10. Proteja el valor de su inversión a la salida. Finalmente, los socios minoritarios deben buscar asegurar los derechos de salida más allá de las disposiciones de salida estándar, como el derecho de preferencia, el derecho de primera oferta, los derechos de acompañamiento y los derechos de arrastre. Estos derechos no protegen de forma exclusiva la capacidad del socio minoritario de salir de la empresa conjunta libremente y a un precio justo.

Las protecciones adicionales que un socio minoritario podría considerar incluyen metodologías de precios previamente acordadas al momento de la salida, derechos de venta minoritarios favorables (por ejemplo, si la JV no alcanza un hito o si el socio mayoritario incumple el acuerdo de JV), un derecho a la minoría para transferir libremente sus intereses a un tercero en determinadas circunstancias (por ejemplo, si la empresa conjunta pierde su licencia gubernamental), y una duración no competitiva posterior a la salida más corta para el socio minoritario que para el accionista mayoritario.

Descubrimos que el 56% de los socios minoritarios negociaron al menos una de estas capas adicionales de protección. Por ejemplo, en el caso de ACNielsen eRatings.com, una empresa conjunta para desarrollar y mantener paneles de medición de audiencia, el socio minoritario NetRatings, que tenía una participación del 19,9%, podría requerir que el socio mayoritario compre su participación accionaria al valor justo de mercado si el empresa no tuvo una oferta pública inicial en cinco años.

Mantener la influencia continua

Más allá de negociar protecciones y derechos contractuales favorables, los socios minoritarios más influyentes son deliberados sobre cómo abordan el uso de sus poderes formales e informales para influir en el socio mayoritario y la administración. En nuestra experiencia, traducir estos poderes en influencia se basa en cuatro acciones esenciales.

1. Ponga a las personas adecuadas en la junta, con un director principal. Los socios minoritarios más persuasivos se organizan para permitir la influencia. Esto comienza con colocar a las personas adecuadas en la junta y garantizar que los directores de la empresa tengan expectativas claras para el puesto, incluida la capacidad de dedicar suficiente tiempo (al menos de 15 a 20 días al año).

Las empresas a menudo piensan de manera demasiado estrecha y rápida al seleccionar directores y sería mejor comenzar con un grupo de candidatos y evaluar a los directores potenciales en función de criterios establecidos. Dichos criterios deben tener en cuenta su combinación de habilidades funcionales, pasión por el negocio, experiencia previa en gobernanza, capacidad para servir durante varios años, habilidades de comunicación y habilidades de influencia informal.

Entonces, las empresas deben asegurarse de que los directores tengan la capacitación y los incentivos para desempeñar el papel; esto incluye evaluar su desempeño anterior como miembros de una junta. Para impulsar una mayor responsabilidad, la empresa debe designar a un solo ejecutivo para que se desempeñe como director principal de la empresa, esencialmente, el primero entre iguales, con una clara responsabilidad por la estrategia, el desempeño y los riesgos de la empresa.

2. Establecer un equipo de gobierno del propietario con suficientes recursos. La influencia también se basa en un equipo configurado y con los recursos adecuados para apoyar a los directores de la empresa. Dichos equipos de gobierno de propietarios no operativos recopilan y revisan la información recibida de la JV (por ejemplo, información financiera e informes de auditoría), identifican puntos problemáticos (como problemas de responsabilidad social corporativa, riesgos excesivos de JV o áreas para mejoras operativas), preparan la junta miembros para las reuniones, obtener recursos de la empresa matriz para la empresa y tratar de influir en los socios de JV y el equipo de gestión de JV.

Estos equipos varían en tamaño según la industria, la complejidad de la empresa y el nivel de participación deseado del socio. Hemos observado empresas que dedican poco o ningún tiempo a la gobernanza de las empresas conjuntas con empresas con hasta 76 equivalentes a tiempo completo trabajando en una empresa conjunta.8 Sin embargo, cada una de estas situaciones es extrema; El tamaño medio del equipo de gobernanza sin operadores es de 7,2 equivalentes a tiempo completo en grandes empresas de petróleo y gas y de 4,9 equivalentes a tiempo completo en otras grandes empresas de recursos naturales, como la minería y los productos químicos.

3. Comprenda sus fuentes de apalancamiento, divisas y bienes comerciables. Para ejercer influencia, los socios minoritarios deben comprender qué herramientas están a su disposición. Estos incluirán, pero probablemente irán mucho más allá, los derechos contractuales negociados de la empresa. ¿Tiene la empresa influencia comercial indirecta sobre la empresa como proveedor, proveedor de servicios, licenciante de tecnología o cliente de la empresa? Por ejemplo, el gigante agrícola estadounidense ADM firmó recientemente una empresa de riesgo compartido 30-70 con la empresa brasileña Marfrig para crear una empresa de proteínas de origen vegetal, PlantPlus Foods. ADM proporcionará tecnología clave a la empresa conjunta a través de un acuerdo de licencia de tecnología, lo que potencialmente asegurará un nivel de influencia superior al de un inversor financiero con un interés de propiedad similar. Las empresas también pueden utilizar la renovación de dichos acuerdos como una fuente de influencia y apalancamiento significativo en otras áreas del negocio.

Los socios minoritarios también deben considerar otras fuentes de influencia. Por ejemplo, un socio minoritario podría tener una relación cercana con un regulador clave o acceso a otras oportunidades comerciales que podrían usarse como zanahoria para impulsar la acción. Y los socios minoritarios siempre tienen la opción de utilizar tácticas de influencia negativa, como amenazar con litigar o salir de la empresa por una disputa. Estas tácticas pueden ser perjudiciales para la salud a largo plazo de la relación, pero pueden tener éxito como último esfuerzo si han fallado otros medios de influencia.

4. Organice el trabajo en torno a un plan de influencia anual. Los socios minoritarios deben ser estratégicos en el lugar donde se enfocan. Una herramienta poderosa para impulsar la disciplina y el impacto es un plan de influencia anual. La idea es simple: el equipo de gobierno del socio minoritario responsable de la empresa conjunta identifica algunas áreas de alto valor o riesgo en las que cree que el socio mayoritario y la administración carecen de suficiente enfoque o habilidades y donde el socio minoritario está en condiciones de influir en los resultados.

Habiendo identificado, digamos, de tres a cinco áreas de enfoque clave, el socio minoritario luego desarrolla un plan organizado que cubre cada área, con responsabilidades, tiempos y tácticas claras. Este plan, que es interno del socio minoritario, se utiliza como base para administrar el equipo de la empresa matriz que trabaja en la empresa. Este plan debe aprovechar los derechos contractuales formales y utilizar otras técnicas de influencia, como ofrecer proporcionar experiencia en áreas donde la mayoría necesita ayuda. En el mejor de los casos, un plan de influencia en acción tiene una calidad de campaña, es decir, un enfoque en un conjunto selecto de resultados concretos durante un período de tiempo específico.

Negociar fuertes derechos y protecciones de las minorías y tener una influencia continua sobre una empresa puede ser fundamental para la capacidad de un socio minoritario de dirigir la empresa como mejor le parezca. Sin embargo, en realidad, esto es solo la mitad de la batalla. La otra mitad está en las relaciones, tanto con otros socios como con el equipo de gestión de la empresa conjunta, y en la capacidad de comprender las fortalezas, debilidades y necesidades de la empresa.

Por lo tanto, los socios minoritarios deberían tratar de tener derechos estructuralmente sólidos, pero con una salvedad: no deberían hacerlo a costa de quemar puentes con los socios o la gestión de la empresa conjunta. Las relaciones rotas pueden tener efectos en cadena durante años. Es crucial sopesar el valor de obtener los derechos deseados con los costos de usar tácticas duras. Después de todo, ¿de qué sirve tener una gran voz si nadie está escuchando?

SOBRE LOS AUTORES

Lois Fernandes D’Costa es directora, Tracy Branding Pyle es directora general y James Bamford es director general senior de Ankura.

REFERENCIAS

1. Definimos un socio minoritario en una empresa conjunta como uno de los siguientes: un socio que tiene menos del 50% en una empresa conjunta bilateral con un único socio mayoritario, un socio en una empresa conjunta multilateral en la que un socio tiene más de 50 % de participación, o un socio en una empresa conjunta multilateral en la que ningún socio tiene una participación mayoritaria, pero donde uno o más socios minoritarios tienen una participación de propiedad significativamente mayor (por ejemplo, 40-40-20). Nuestra base de datos de 600 de las empresas conjuntas más grandes anunciadas entre 1990 y 2020 muestra que el 42% incluía un socio minoritario.

2. J. Bleeke y D. Ernst, “La forma de ganar en alianzas transfronterizas”, Harvard Business Review 69, no. 6 (noviembre-diciembre de 1991): 127-135.

3. Nuestra base de datos de enfoques de disposición de empresas conjuntas para 248 empresas que dejaron de ser empresas conjuntas en agosto de 2020 muestra que un socio compró al otro en el 77% de las empresas conjuntas con un socio minoritario, en comparación con el 58% de las empresas conjuntas sin un socio minoritario. . Estos enfoques de disposición incluyen cuando un socio compra a los demás socios, cuando los socios venden a un solo tercero, si la empresa conjunta se disuelve o liquida, o si la propiedad de la empresa conjunta cambia (por ejemplo, la empresa conjunta se hace pública o las empresas matrices unir).

4. Revisamos el porcentaje de propiedad de 55 socios minoritarios de riesgo compartido y si dichos socios minoritarios debían aprobar cada una de las 35 decisiones. Luego, realizamos una regresión logit para cada decisión para determinar si la propiedad accionaria impulsó si el socio minoritario tendría tal decisión en un nivel estadísticamente significativo (valor de P <0,1).

5. Basado en una revisión de 55 acuerdos de empresas conjuntas de empresas conjuntas con un socio minoritario en la base de datos de empresas conjuntas de Water Street.

6. Ver J. Bamford y S. Bhargava, “Directores independientes para juntas de empresas conjuntas”, The Corporate Board (enero-febrero de 2020): 21-25; y M. McGovern, T. Branding y J. Bamford, “JV Directors Duty of Loyalty”, Foro de Gobierno Corporativo de la Facultad de Derecho de Harvard, 16 de noviembre de 2019, https://corpgov.law.harvard.edu.

7. Para obtener más información sobre los mecanismos creativos para futuras inversiones de capital, consulte E. Elliott, L. D’Costa y J. Bamford, “Agreementing to Disagree: Structuring Future Capital Investment Provisions in Joint Ventures”, Journal of World Energy Law & Negocio 13, no. 1 (mayo de 2020): 12-22.

8. J. Bamford, M. Mogstad y J. Kwicinski “Equipos de activos de empresas conjuntas no operadas: ¿Importa el tamaño?” Revista de petróleo y gas 14, no. 7 (17 de julio de 2017): 1-7.

Síguenos en Google News

Síguenos en Google News

MIT SMR México

La guía en español para los tomadores de decisiones Ofrecemos a nuestros lectores contenido de alto valor con rigor y veracidad sobre innovación y tendencias del mundo empresarial ayudándolos a mejorar la toma de decisiones en su vida cotidiana.y recibe contenido exclusivo