Las empresas se asocian cada vez más para alcanzar sus objetivos estratégicos, pero descuidar la gobernanza que pone en peligro a las empresas conjuntas y a sus accionistas.

Las empresas están creando empresas conjuntas a un ritmo sin precedentes. En una amplia gama de sectores, las empresas están utilizando las empresas conjuntas y otras asociaciones como una forma de hacer que sus negocios sean más sostenibles y de obtener acceso a capacidades, capital y escala.

Pepsico ha creado recientemente una empresa conjunta con Beyond Meat para desarrollar y comercializar aperitivos y bebidas sostenibles a base de proteínas.

CFO: El alma de los acuerdos de fusión y adquisición

General Motors ha creado más de 10 empresas conjuntas sólo en los dos últimos años, incluida una con Plug Power para desarrollar pilas de combustible de hidrógeno para vehículos comerciales ligeros.

A nivel mundial, el número de nuevas empresas conjuntas se ha duplicado con creces en los últimos dos años, superando la actividad de fusiones y adquisiciones durante el mismo periodo.1

Aunque las empresas conjuntas contribuyen significativamente a los ingresos de las empresas y pueden permitir nuevas estrategias de crecimiento, también aumentan la exposición al riesgo de sus accionistas, a menudo de forma difícil de gestionar; esto es especialmente cierto en el caso de las empresas que no son de propiedad o control mayoritario.

A lo largo de los años, las empresas conjuntas han estado en el centro de numerosos escándalos corporativos, errores y catástrofes, incluyendo esquemas de soborno, violaciones de las leyes antimonopolio, incidentes ambientales, infracciones de la salud y seguridad de los colaboradores y del público, y violaciones de los derechos humanos.2

Y a medida que las grandes empresas globales buscan nuevas capacidades a través de las empresas conjuntas, muchas eligen socios no tradicionales; disruptores de la industria, nuevas empresas respaldadas por empresas, fondos soberanos y empresas estatales en países menos desarrollados; lo que hace que la gestión del riesgo a través del buen gobierno sea aún más difícil y más importante.

Sin embargo, a pesar de la importancia y los riesgos de las empresas conjuntas, la gobernanza de la mayoría no es buena, y los ejecutivos que forman parte de sus consejos de administración lo reconocen.

Cuando preguntamos a los directores del consejo de administración y a los consejeros delegados de más de 250 empresas conjuntas sobre la gobernanza de las empresas conjuntas que supervisan y dirigen, menos del 10% las consideraron de alto rendimiento, mientras que casi la mitad las consideraron débiles.

Y lo que es más revelador, cuando examinamos de cerca las políticas y prácticas subyacentes de gobierno en las grandes empresas conjunta; incluyendo la permanencia, el compromiso de tiempo, la independencia y la formación de los directores, así como la preparación del consejo y la gestión de los conflictos de intereses y la información sensible desde el punto de vista de la competencia; observamos importantes lagunas.

Nuestra investigación en profundidad de más de 100 empresas conjuntas de todo el mundo muestra que la mediana de las empresas conjuntas tiene apenas el 50% de las prácticas básicas de buen gobierno.

El buen gobierno es importante en las empresas conjuntas. Vemos una clara correlación estadística entre el buen gobierno y el rendimiento financiero y estratégico a medio plazo de las empresas conjuntas.

Por ejemplo, las empresas conjuntas con puntuaciones de gobernanza superiores tienen cuatro veces más probabilidades de superar las expectativas financieras y estratégicas de los propietarios que las empresas conjuntas con puntuaciones de gobernanza inferiores.

Un buen gobierno permite a las empresas conjuntas detectar y responder rápidamente a los riesgos; acceder a las sinergias con sus empresas propietarias; y crecer, reestructurarse y evolucionar de una manera que refleje las necesidades de los propietarios y las demandas cambiantes del mercado.

Las empresas conjuntas con una gobernanza débil tienen más probabilidades de estancarse y de sufrir oscilaciones entre una exageración excesiva y lagunas alarmantes en la supervisión.

Y las consecuencias de una buena gobernanza no harán más que aumentar a medida que las empresas se vean sometidas a una mayor presión por parte de los inversionistas, los reguladores y los grupos de defensa para que eleven el rendimiento medioambiental, social y de gobernanza, incluso en sus empresas conjuntas.

Síguenos en Google Noticias para mantenerte informado

Retos de gobernanza en las empresas conjuntas

La gobernanza en las empresas conjuntas es, libra por libra, más difícil que la de las empresas públicas. Para entender las diferencias, es útil comparar la gobernanza de las empresas conjuntas con la de las empresas públicas en algunas dimensiones.

Para empezar, consideremos el número de accionistas y sus objetivos. En las empresas públicas, los accionistas se cuentan por miles y sólo les une la maximización de los dividendos y el precio de las acciones y, quizás, una contribución positiva a la sociedad.

En las empresas conjuntas, suele haber sólo de dos a cuatro accionistas, que son empresas y a menudo competidores.

En las organizaciones conjuntas, los accionistas casi siempre tienen sus propias estrategias y objetivos que van más allá de la maximización de los beneficios y la valoración de la entidad, y se sienten con derecho a que estos objetivos específicos se reflejen directamente en la dirección de la empresa.

Por ejemplo, las empresas suelen participar en empresas conjuntas para crear capacidades y aprender, o como forma de afianzarse en un mercado. Las estrategias individuales de estos participantes, así como sus preferencias de inversión y riesgo, suelen cambiar con el tiempo y son propensas a la desalineación.

Por lo tanto, en su esencia, la gobernanza de las empresas conjuntas no sólo consiste en supervisar el negocio, sino también en tender un puente a los accionistas propensos a la divergencia.

O consideremos la relación comercial entre los accionistas y la empresa. En las empresas públicas, los accionistas casi nunca tienen relaciones comerciales importantes con la empresa.

Sí, un accionista de Apple o Toyota puede comprar los productos de la empresa, pero nunca es un cliente material, proveedor o prestador de servicios de la misma.

Este no es el caso de muchas empresas conjuntas. En las empresas conjuntas, es bastante común que los accionistas sean importantes proveedores, clientes o prestadores de servicios de la compañía; que reciban licencias u otros derechos; o que se aseguren otras sinergias con la organización.

Dado que estos flujos comerciales e interfaces operativas rara vez son simétricos y no siempre son totalmente transparentes entre los accionistas, crean desafíos adicionales de gobernanza.

Airbus, el fabricante mundial de aviones de pasajeros, ilustra los problemas que crean estos desafíos.

Estructurada como una empresa conjunta durante su primer cuarto de siglo, sus cuatro propietarios europeos de empresas aeroespaciales diseñaron y fabricaron cada uno de los principales sistemas de componentes, que vendieron a la empresa conjunta en virtud de un complejo acuerdo de precios de transferencia.

A continuación, Airbus realizaba el montaje final, la comercialización y las ventas. Estos complejos acuerdos comerciales con costes opacos supuestamente significaban que nadie sabía si la empresa conjunta era realmente rentable.

La reunión anual de precios de Airbus fue conocida como el Club de los Mentirosos, en el que cada socio intentaba maximizar los beneficios de los componentes vendidos a la compañía mientras intentaba exponer los precios y los trucos de los otros socios.

Una tercera dimensión es observar la composición de los consejos de administración. En las empresas públicas, los directores son elegidos colectivamente por los accionistas y son, o bien independientes no ejecutivos, o bien otros miembros de la dirección.

En todos los casos, están estructuralmente posicionados para representar los intereses de los accionistas en su conjunto.

Este no es exactamente el caso de las empresas conjuntas. En las empresas conjuntas, los directores son nombrados por un accionista individual, y casi siempre son ejecutivos actuales de éste. Como tales, deben equilibrar invariablemente sus deberes fiduciarios hacia la compañía conjunta con su lealtad a su empleador.

El CEO se va, ¿y ahora qué pasará?

Sentar las bases para una buena gobernanza de la empresa conjunta

Después de haber trabajado con cientos de empresas conjuntas, nos hemos dado cuenta de que el factor más esencial de la gobernanza no tiene nada que ver con los consejos de administración, los comités y otras estructuras y mecanismos visibles de la gobernanza.

Más bien proviene de la claridad del propósito y el modelo operativo de la empresa conjunta. Sin ella, los propietarios de la misma y los directores del consejo de administración serán incapaces de realizar la labor de gobernar la empresa y se verán constantemente arrastrados por las escaramuzas y la desconfianza de los socios.

Parece obvio que los accionistas deben acordar estas cosas antes de cerrar el trato. Al fin y al cabo, esos parámetros básicos afectan a la estrategia y el plan de negocio, el modelo de financiación, la selección de los directivos, el diseño organizativo, el papel del consejo, las competencias necesarias de los directores, etc. Pero a menudo, los accionistas aportan puntos de vista diferentes que no se concilian durante las negociaciones.

Pensemos en una empresa conjunta de materiales básicos al 50% en los Emiratos Árabes Unidos que estaba construyendo una instalación de producción multimillonaria.

A los tres años de vida, justo cuando la planta de producción estaba entrando en funcionamiento, quedó claro que uno de los accionistas veían a la organización conjunta como un verdadero negocio con su propia marca, equipo de gestión independiente y función de ventas y marketing, con la intención de maximizar los beneficios y el crecimiento.

En cambio, los directores del otro accionista veían la empresa como un simple activo de producción que vendería su producción a través de los accionistas, no tendría su propia marca y seguiría aprovechando los servicios y la tecnología compartidos de ese único accionista.

Aunque los directores y las reuniones del consejo de administración eran cordiales, bajo la superficie la gobernanza de la empresa conjunta era muy disfuncional.

El director general contratado para supervisar la fase de puesta en marcha estaba atrapado en el medio y era constantemente azotado por sus directores mientras intentaba poner en marcha la empresa. Esto retrasó las decisiones de contratación y comercialización e impidió que surgiera una cultura organizativa cohesionada.

La empresa conjunta descrita anteriormente no es un ejemplo aislado. Una y otra vez, hemos visto cómo la gobernanza fracasaba porque los socios carecían de una visión compartida del propósito y el modelo operativo de la empresa conjunta.

Para evitar esta trampa, los accionistas deben llegar a un acuerdo sobre las dos cuestiones siguientes:

¿Qué grado de independencia tendrá la empresa conjunta y cómo podría cambiar con el tiempo?

Algunas empresas conjuntas destacadas, como Dow Corning y Chevron Phillips Chemical, evolucionaron hasta convertirse en empresas muy independientes, mientras que otras, como Orbitz y Mastercard, fueron más allá y pasaron a cotizar en bolsa.

Pero en la mayoría de los casos, las empresas conjuntas son bastante interdependientes con sus propietarios desde el principio y mantienen cierta dependencia a lo largo de su vida.

Definir cómo será esto, incluidas las funciones que desempeñará cada socio en el negocio, es esencial para crear una empresa conjunta ganadora y un modelo de gobernanza que pueda funcionar eficazmente.

Es tiempo de renovar las juntas directivas para fomentar una mayor inclusión

¿Cuál es el modelo económico de la empresa conjunta?

No todas las empresas conjuntas se estructuran como verdaderas entidades de pérdidas y ganancias. Más bien, puede ser más apropiado que la empresa conjunta sea un centro de costes o un negocio de margen gestionado en el que, por ejemplo, los propietarios reciban precios privilegiados como clientes de la empresa conjunta.

También es importante ponerse de acuerdo sobre si la compañía pretende ser un negocio con su propia estrategia y agenda de crecimiento o un activo con un alcance limitado a la explotación de, por ejemplo, una planta de fabricación.

No hay respuestas universales a estas preguntas. Lo que es esencial es que los accionistas tengan una visión compartida y específica sobre las respuestas para su empresa conjunta.

La alineación de las respuestas a estas preguntas es la base del marco del modelo operativo de la empresa conjunta, un grupo de principios acordados que incluye un enfoque bien pensado de la gobernanza (más adelante se hablará de ello).

También debe proporcionar una hoja de ruta bastante detallada sobre las funciones específicas que desempeñarán los socios en la empresa conjunta, incluida la definición de si hay determinados mercados, activos, funciones o procesos en los que un socio asumirá un papel principal o prestará apoyo, y cómo cambiará esto con el tiempo.

Los cinco pilares de la gobernanza de una empresa conjunta

Una vez que los socios están de acuerdo con el propósito y el modelo operativo de la empresa, hay cinco cosas que son clave para conseguir la mecánica de la gobernanza de la empresa conjunta.

Cada uno de ellos refleja elementos únicos de la estructura de propiedad compartida de las empresas conjuntas y se suman a las prácticas generales de buen gobierno que se encuentran en las empresas públicas o privadas, muchas de las cuales también se aplican a las empresas conjuntas.

Postura del consejo de administración.

Es evidente que cualquier consejo de administración debe participar en la revisión y aprobación de la estrategia de la empresa, las principales inversiones, los planes y presupuestos anuales, el rendimiento financiero y operativo, la remuneración de los directivos, la planificación de la sucesión y otros asuntos.

Sin embargo, en el caso de las empresas conjuntas, no es tan obvio el grado de participación del consejo.

Para un consejo de administración de una empresa, la respuesta es clara: delegar en la dirección y desempeñar un papel activo en la revisión, el cuestionamiento y la aprobación de los planes desarrollados por la dirección.

En el caso de las empresas públicas, los reguladores y otros organismos del mercado ayudan a definir las expectativas estándar del papel del consejo. Pero en el caso de las empresas conjuntas, estas normas generalmente aceptadas no existen.

De hecho, menos del 10% de los consejos de administración de las empresas conjuntas actúan como un consejo de administración corporativo y otorgan al director general de la empresa conjunta los altos niveles de autoridad delegada y autonomía típicos de un director general corporativo.

De hecho, es común que los directores individuales y otros ejecutivos de los accionistas tengan opiniones muy divergentes sobre la postura correcta.

Por ejemplo, en una empresa conjunta del sector energético, el director general de uno de los accionistas se acostumbró a llamar semanalmente al director general de la empresa conjunta para hablar de los precios de la electricidad, las actualizaciones de las actividades y los calendarios de los contratistas y los parámetros de funcionamiento detallados.

No había mala intención; el director general del accionista estaba muy familiarizado con el sector y se interesaba por lo que ocurría con la empresa conjunta, que era estratégicamente importante para su compañía.

El director general de la empresa matriz no era el único ejecutivo del accionista que se relacionaba con la dirección de la empresa conjunta fuera del consejo de administración. Los expertos funcionales, incluidos los de finanzas, cumplimiento y marketing, buscaban información de forma rutinaria, hacían peticiones y ofrecían asesoramiento a los líderes funcionales de la empresa conjunta.

Cómo usar los gemelos digitales en las cadenas de suministro

Este nivel de implicación resultaba confuso para el equipo de gestión de la empresa conjunta, que dedicaba entre el 30% y el 40% de su tiempo a atender las peticiones de los accionistas.

Un mejor enfoque es que el consejo de administración de la empresa conjunta comience con un debate basado en principios sobre el tipo de consejo que quiere ser. Puede ser útil pensar en posibles modelos de consejo en un continuo de compromiso: desde un “consejo de estilo corporativo” sin intervención hasta un “consejo de administración” muy intervencionista, con algunos modelos intermedios.

A continuación, una conversación explícita con la dirección sobre la postura del consejo de administración de la empresa conjunta dejará claro qué se puede esperar.

Una vez que el consejo esté alineado con la dirección en la que le gustaría estar y cómo podría evolucionar con el tiempo, puede ser valioso profundizar.

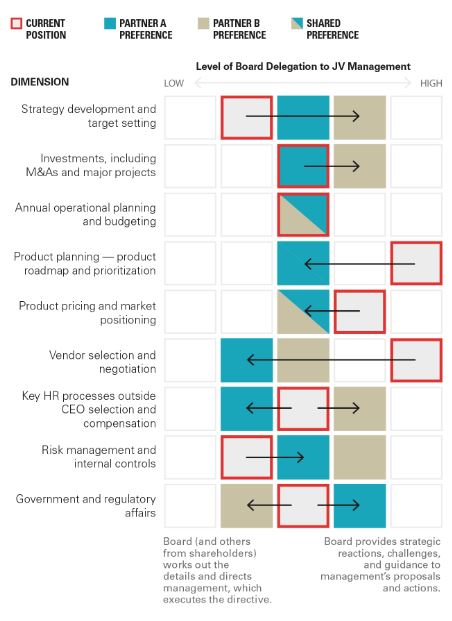

El consejo podría identificar entre ocho y doce procesos básicos de gobernanza; como el establecimiento de la estrategia, la asignación de capital, la gestión financiera, las operaciones y la fijación de precios; y acordar el nivel adecuado de participación del consejo y de los accionistas en cada uno de ellos.

Como regla general, creemos que las empresas accionistas, que operan a través del consejo de administración de la empresa conjunta, deberían desempeñar un papel activista en tres áreas de gobernanza: asignación de capital, gestión de riesgos y gestión del rendimiento.

La participación en estas áreas es fundamental para garantizar una presión suficiente sobre el rendimiento y proteger los intereses de los accionistas.

Por otro lado, las empresas matrices deben trabajar para limitar sus intervenciones en los procesos más operativos, como la dotación de personal, la fijación de precios, las compras y el desarrollo de productos.

La distancia en estas dimensiones da al equipo de gestión de la empresa conjunta la libertad de actuar como gestores empresariales.

El diagrama ilustra dónde creen los accionistas de una hipotética empresa conjunta que está, y debería estar, el consejo de administración de la misma en las dimensiones clave de la gestión de la empresa. Tenga en cuenta que no se muestran todas las dimensiones y que no todas las dimensiones serán iguales para todas las empresas conjuntas.

La postura del consejo de administración de una empresa conjunta puede cambiar con el tiempo.

Por ejemplo, cuando una empresa conjunta se pone en marcha, el equipo de gestión puede ser escaso y puede ser necesario que el consejo desempeñe un papel mucho más activo. A medida que el equipo de gestión de la empresa conjunta madura y el negocio se estabiliza, los consejos de administración de las empresas conjuntas suelen optar por reducir su nivel de participación.

Lo fundamental es que el consejo discuta y acuerde cómo los directores, los miembros de los comités y otras partes de las organizaciones de accionistas interactuarán colectiva e individualmente con la dirección.

Además, deben plasmarlo en los procesos de información y auditoría, las delegaciones de autoridad y el alcance y la composición de los comités, entre otros puntos.

La integridad empresarial puede ser una respuesta estratégica a los desafíos éticos

Composición del consejo de administración.

Los consejos de administración son tan buenos como las personas que los componen. En las empresas conjuntas, la composición del consejo introduce una serie de características únicas.

Para empezar, suele ser útil que cada accionista designe un director principal, el primero entre los representantes del consejo.

Un director principal pasará relativamente más tiempo en la empresa conjunta que los demás directores y trabajará con el director general de la empresa conjunta y los demás directores principales entre las reuniones del consejo.

Los directores principales actúan como caja de resonancia del director general, ayudan a identificar y abordar los problemas y garantizan que su empresa proporcione el apoyo necesario a la empresa conjunta.

Cuando ningún director asume este papel, los consejos de administración de las empresas conjuntas tienden a carecer de un sentido de responsabilidad personal, ya que los directores son ejecutivos ocupados con su atención puesta en otra parte.

Varias empresas líderes, como Dow y el gigante minero australiano BHP, exigen que cada consejo de administración de la empresa conjunta tenga un director principal de su empresa.

Y las empresas han comprobado que cuando estos directores tienen una responsabilidad integrada dentro de sus empresas en cuanto a la estrategia, el rendimiento y los riesgos de la empresa conjunta, se impulsa la apropiación de los problemas y el rendimiento.

Otra de las mejores prácticas en las empresas conjuntas es limitar el número de personas que no son directores en las reuniones del consejo de administración.

El número de directores formales en los consejos de administración de las empresas conjuntas tiende a ser bastante reducido, con una media de seis directores oficiales. Pero los consejos de administración de las empresas conjuntas suelen tener demasiada gente en la sala, incluidos los expertos funcionales de los accionistas, los miembros de los comités ajenos al consejo y el equipo directivo al completo, lo que puede hacer que el número de personas en la sala de juntas ascienda a 15 o 20, o más.

Cuando las reuniones del consejo de administración de la organización conjunta están repletas de miembros de la bancada, los debates del consejo son menos abiertos y profundos, más propensos a la grandilocuencia y menos proclives al compromiso.

Y lo que es más importante, una asistencia tan numerosa tiende a socavar la capacidad del consejo para construir un sentido colectivo de sí mismo.

También es clave promover la necesidad de continuidad y compromiso de tiempo entre los directores.

Un director típico de un consejo de administración de una empresa conjunta pasa sólo de 10 a 15 días al año en su calidad de director y sirve en el consejo durante sólo 30 meses.

Esto es mucho menos de lo que se necesita, y menos de los 30 a 35 días por año y 8 a 10 años de permanencia en el cargo de los directores de empresas públicas.

A la hora de seleccionar a los directores de una empresa conjunta, las empresas accionistas deben asegurarse de que las personas nombradas dispongan realmente del tiempo necesario para desempeñar sus funciones.

¿Buscas ejecutivos C-level? Así puedes encontrar a tu candidato perfecto

También deben considerar formas de reducir la rotación, por ejemplo, no vinculando la función en el consejo a un puesto específico en la empresa matriz o seleccionando a los ejecutivos más veteranos que tienen menos probabilidades de rotar de puesto cada pocos años.

Los consejos de administración de las empresas conjuntas también tienen una importante oportunidad de aumentar la diversidad de género.

Nuestros datos muestran que sólo el 10% de los consejos de administración de las empresas conjuntas son mujeres, con las industrias del petróleo y el gas, la minería y la química por debajo del 5%.

La falta de nombramiento de más mujeres en los consejos de administración de las empresas conjuntas puede perjudicar el rendimiento de las mismas, aumentar los riesgos y contribuir a una mayor desigualdad de género en las empresas, dado que los puestos en los consejos de administración de las empresas conjuntas pueden ser credenciales importantes para ascender a puestos de liderazgo de alto nivel.

Asignación de tiempo y trabajo de los consejos de administración.

Los consejos de administración de las empresas conjuntas tienden a hacer un buen trabajo y a dedicar una cantidad de tiempo considerable a la gestión de los resultados financieros y operativos actuales de la empresa conjunta.

Esto no es sorprendente, dado que la mayoría de los directores de las empresas conjuntas son ejecutivos de finanzas o de operaciones dentro de sus empresas matrices.

Por el contrario, los consejos de administración de las empresas conjuntas tienden a no dedicar suficiente tiempo a otras áreas, sobre todo a la estrategia y al talento, a los que el consejo de administración típico dedica una media de sólo el 15% y el 10% de su tiempo, respectivamente.

Los consejos de administración de las empresas conjuntas también son propensos a pasar demasiado tiempo escuchando un desfile de presentaciones de la dirección y a no dedicar suficiente tiempo a debatir cuestiones críticas, solicitar la opinión de los directores y crear consenso.

Dado que los directores de las empresas conjuntas son ejecutivos accionistas muy ocupados, muchos utilizan las reuniones del consejo para informarse sobre los temas.

Esto no es un buen uso del precioso tiempo del consejo. Como dijo un alto directivo del consejo de administración de una organización conjunta al director general: “Como directores, te debemos haber leído y asimilado la lectura previa, y tú nos debes a nosotros no presentárnosla”.

Las juntas directivas deberían discutir cómo quieren pasar su tiempo. Es fácil definir y hacer un seguimiento de cuánto tiempo se dedica a los distintos temas o si el tiempo se emplea en modo de presentación o de debate.

El consejo de Prime Therapeutics, una empresa conjunta establecida por 19 planes de salud de Blue Cross Blue Shield, subsidiarias y filiales de esos planes, y el quinto gestor de beneficios farmacéuticos más grande de Estados Unidos, ha llevado esto un paso más allá.

Durante un período en el que intentaba elevar su gobernanza, etiquetó cada punto del orden del día de la junta directiva en función de sus propósitos; como educar a la junta, probar ideas y solicitar asesoramiento, o conseguir la aprobación; y lo utilizó como herramienta después de las reuniones de la junta directiva para reflexionar sobre si el objetivo se había alcanzado.

Comités del consejo.

En los consejos de administración de las empresas, la finalidad y el uso de los comités están bien establecidos. Por lo general, los comités son útiles para el funcionamiento del consejo, ya que permiten que un subconjunto de directores revise y resuelva los detalles en áreas como las finanzas, la auditoría y la compensación, y haga recomendaciones al consejo en pleno.

En las empresas conjuntas, los comités también pueden ser extremadamente útiles, ya que permiten al consejo hacer un mejor uso de su tiempo y aprovechar la experiencia de los miembros del comité.

Pero en las empresas conjuntas, los comités también pueden crear verdaderos problemas y disfunciones.

En las empresas conjuntas, los comités tienden a proliferar y a abarcar numerosas funciones individuales de la empresa, como las compras, las operaciones, la seguridad, los asuntos reglamentarios y el marketing.

También suelen estar compuestos por expertos funcionales de los accionistas que no forman parte del consejo de administración de la empresa conjunta.

Si no se gestionan, los comités pueden socavar gravemente la responsabilidad de la dirección.

En el extremo, un comité puede desencadenar un apetito insaciable de información entre las organizaciones funcionales de los accionistas.

No son pocos los directores generales de empresas conjuntas que se lamentan de la situación de doble riesgo en la que se encuentran, cuando cada decisión tiene que ser examinada por un comité antes de ser llevada al consejo de administración.

En las peores situaciones, los comités con autoridad para tomar decisiones que no incluyen a los miembros del consejo de administración pueden subvertir la primacía de la relación entre el consejo y el director general, cuyo principio es que el director general de la empresa conjunta debe informar al consejo de administración y sólo a él.

No tiene por qué ser así. Según nuestra experiencia, los consejos de administración de las empresas conjuntas eficaces limitarán el número de comités y legislarán para que cada comité tenga al menos un director del consejo, idealmente como presidente, para ayudar a preservar la relación consejo-CEO.

Y, para evitar confusiones, los consejos de administración eficaces de las compañías conjuntas definen claramente el alcance, la composición y las competencias de cada comité en unos estatutos que son aprobados por el consejo en pleno y compartidos con todos los miembros del comité.

Gobierno interno de los accionistas.

La gobernanza en las empresas conjuntas no se limita al consejo, los comités y la dirección. Las empresas con accionistas más sofisticados piensan deliberadamente en cómo se organizan internamente para permitir una buena gobernanza.

El trabajo del gobierno interno de los accionistas incluye actividades críticas como el apoyo a los directores del consejo de administración de la empresa conjunta, la gestión de las aprobaciones y auditorías internas, la coordinación de los servicios y el apoyo a la organización y la garantía de que la empresa recibe la experiencia necesaria y otras ayudas de la empresa para tener éxito.

Hay diferentes maneras de configurar estos equipos de gobierno interno. En el caso de las empresas conjuntas más grandes, a menudo tiene sentido designar a un gestor de la empresa conjunta, es decir, alguien dedicado al 50% o al 100% a la empresa conjunta que informa al director principal y gestiona la relación diaria integrada con la empresa.

También puede ser muy útil designar puntos focales funcionales, es decir, personas nombradas de los departamentos de finanzas y planificación, marketing, operaciones, seguridad, legal y de cumplimiento, y sostenibilidad, que formen parte del equipo de gobierno de los accionistas y sirvan como líderes de esa función en sus interacciones con la empresa conjunta.

El tamaño de este equipo de gobierno de los accionistas debe reflejar la importancia y los riesgos de la empresa conjunta, así como la complejidad de las interacciones operativas de la empresa accionista con ella.

El sector del petróleo y el gas suele contar con equipos de gobierno de accionistas bastante sólidos. En el caso de las empresas conjuntas más grandes que no son operadas por el accionista, estos equipos de gobierno tienden a incluir de cinco a siete equivalentes a tiempo completo (ETC).

Otros sectores tienden a invertir poco en estos equipos. Por ejemplo, las grandes empresas mineras dedican un equipo compuesto por una media de 2.3 ETC a supervisar sus mayores empresas conjuntas no controladas, lo que deja poco ancho de banda disponible para influir en los socios y los equipos de gestión de las empresas conjuntas para gestionar mejor las cuestiones medioambientales, los derechos humanos y la participación de la comunidad.

Las empresas de los sectores químico, industrial, aeroespacial y de defensa, de la automoción y de la energía tienen equipos de gobierno de accionistas aún más pequeños.

Durante décadas, la gobernanza de las empresas conjuntas ha escapado al estrecho escrutinio de los consejos de administración, los equipos directivos, los reguladores y las partes interesadas externas.

Para ser justos, algunas empresas conjuntas han estado muy bien gobernadas, probablemente porque han tenido la suerte de contar con unos cuantos directores hábiles y comprometidos que han entendido los principios generales de la buena gobernanza y cómo combinarlos con los aspectos únicos de las empresas conjuntas.

La mayoría de las empresas conjuntas tienen un gobierno mediocre y, en demasiados casos, sufren de consejos de administración y propietarios disfuncionales e ineficaces.

La presión para que esto cambie es cada vez mayor, ya que los reguladores, los inversionistas y los grupos de defensa están empezando a hacer preguntas más duras sobre las empresas conjuntas de una compañía. Las empresas tendrán que responder.

SOBRE LOS AUTORES

James Bamford es director general senior de Ankura Consulting y líder global de la práctica de Joint Ventures & Partnerships de la firma. Geoff Walker es director general senior de Ankura Consulting y miembro del equipo de liderazgo de la práctica de Joint Ventures & Partnerships.

REFERENCIAS (2)

1. L. Fernandes, S. Sivakumar, T. Branding Pyle, et al., “Ankura Joint Venture Index: First Quarter 2022″ archivo PDF (Washington, D.C.: Ankura Consulting, mayo de 2022), https://jvalchemist.ankura.com.

2. El vertido de petróleo de Macondo (Deepwater Horizon) en el Golfo de México se produjo en una empresa conjunta operada por BP en la que Mitsui y Anadarko eran socios no operativos. En China, una empresa conjunta de preparados para lactantes, en la que el gigante lácteo neozelandés Fonterra era socio minoritario, fabricó leche contaminada que causó varias muertes y miles de enfermedades. Kirin está intentando salirse de dos empresas conjuntas cerveceras en Myanmar en las que su socio está afiliado a la junta militar del país.

AGRADECIMIENTOS

Los autores desean dar las gracias a David Ernst, Tracy Branding Pyle, Lois D’Costa Fernandes, Molly Farber, Michal Kisilevitz y Joshua Kwicinski por su contribución a las ideas y datos de este artículo.

Únete a nuestra comunidad en LinkedIn

Te recomendamos Síguenos en Google News

Síguenos en Google News

James Bamford y Geoff Walker

James Bamford es director general senior de Ankura Consulting y líder global de la práctica de Joint Ventures & Partnerships de la firma. Geoff Walker es director general senior de Ankura Consulting y miembro del equipo de liderazgo de la práctica de Joint Ventures & Partnerships.y recibe contenido exclusivo