Implementar nueva tecnología por inercia puede hacer que los modelos predictivos de desvíen del buen camino. Con estas medidas, lo evitarás.

Las organizaciones recurren cada vez más a sofisticados algoritmos de análisis de datos para apoyar la toma de decisiones en tiempo real en entornos dinámicos. Sin embargo, estos esfuerzos organizativos a menudo fracasan, a veces con consecuencias espectaculares. Así los modelos predictivos tienden a fallar.

En 2018, el mercado inmobiliario Zillow lanzó Zillow Offers, un brazo de “comprador instantáneo” del negocio. Aprovechó un algoritmo patentado llamado Zestimate, que calcula cuánto se puede esperar que se venda una propiedad residencial determinada. Basándose en estos cálculos, Zillow Offers planeaba comprar, renovar y revender propiedades para obtener beneficios.1

IA generativa, ¿el nuevo riesgo publicitario para las empresas?

Aunque tuvo cierto éxito durante los primeros años, el modelo no consiguió adaptarse a la nueva dinámica de un mercado más volátil en 2021. Zillow perdió una media de 25 mil dólares por cada vivienda que vendió en el cuarto trimestre de ese año. Eso que supuso una pérdida de 881 millones de dólares.2

Este es un ejemplo de lo que llamamos inercia algorítmica. Cuando las organizaciones utilizan modelos predictivos para tener en cuenta los cambios del entorno, pero no consiguen seguir el ritmo de esos cambios. En este artículo, explicamos la inercia algorítmica, identificamos sus fuentes y sugerimos prácticas que las organizaciones pueden aplicar para superarla.

Una catástrofe de calificación crediticia

Para entender el fenómeno de la inercia algorítmica, realizamos un estudio en profundidad de otra organización que no supo responder a los cambios del entorno: Moody’s una empresa de investigación financiera que proporciona calificaciones crediticias para bonos e instrumentos financieros complejos como los valores respaldados por hipotecas residenciales (RMBS). Estos valores agregaban paquetes de hipotecas individuales en distintos tramos con características únicas durante el periodo previo a la crisis financiera mundial de 2008.3

Moody’s realizó un esfuerzo para tener en cuenta los cambios del entorno en sus calificaciones crediticias desarrollando en 2000 su modelo predictivo: M3 Prime.

El modelo analizaba datos sobre propiedades, titulares de hipotecas y la economía para estimar dos parámetros fundamentales para calcular una calificación crediticia. Por ejemplo, las pérdidas esperadas para el conjunto de hipotecas y la protección de cobertura de pérdidas para que un valor mantenga una calificación AAA.

Un analista presentaba una recomendación al comité de calificación crediticia de Moody’s, que asignaba una calificación pública al valor. La empresa supervisaba estas calificaciones y subía o bajaba la calificación de los RMBS a medida que cambiaba el entorno. El modelo M3 Prime obtuvo un éxito inicial, por lo que en 2006 Moody’s amplió el alcance de su análisis algorítmico. Así introdujo un modelo derivado, M3 Subprime.

La evolución de Moody’s en el campo de los modelos predictivos

Entre 2000 y 2008, Moody’s proporcionó calificaciones crediticias para miles de RMBS, pero acabó rebajando la calificación del 83 por ciento de los valores respaldados por hipotecas con calificación AAA, valorados en miles de millones de dólares en 2008. El gobierno estadounidense, junto con 21 estados y el Distrito de Columbia, responsabilizaron a Moody’s y a sus calificaciones infladas por la crisis financiera. En 2017, la agencia acordó pagar 864 millones de dólares para resolver las acusaciones.4

Este es un ejemplo particularmente ilustrativo de la inercia algorítmica con consecuencias sociales devastadoras. Las decisiones de Moody’s ofrecen un contexto excelente para explorar los modelos predictivos porque la organización era explícitamente responsable de analizar los cambios ambientales como parte de su servicio principal.

Northwestern Mutual, un ejemplo de cómo las compañías financieras adoptan la IA

Además, pudimos acceder a información detallada sobre su modelo algorítmico a partir de un informe elaborado por la Comisión de Investigación de la Crisis Financiera. Este incluye extensas entrevistas realizadas bajo juramento a ejecutivos de Moody’s que participaban en el negocio en aquel momento.5

Nuestro análisis nos permitió identificar los factores que más contribuyen a la inercia algorítmica.

Los problemas organizativos y de procesos pueden dar lugar a algoritmos que no se adaptan a los cambios del entorno en el ámbito de decisión.

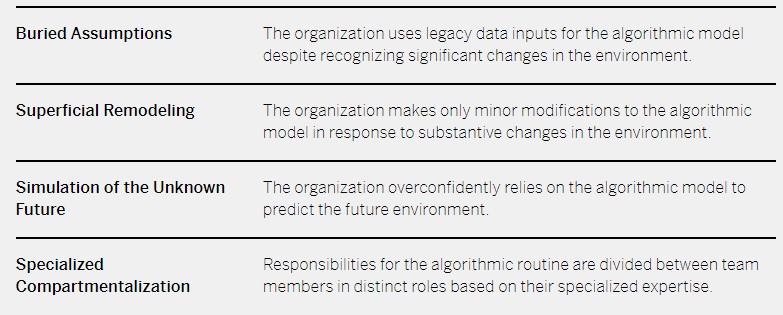

Suposiciones enterradas

No revisar los supuestos fundamentales en los que se basan en los modelos preductivos a los cambios en el entorno contribuye a la inercia algorítmica. Por ejemplo, los originadores de préstamos estaban suscribiendo cada vez más hipotecas basadas en estándares de crédito más bajos.

Por tanto, una hipótesis original en la que se basaba el modelo M3 Prime de Moody’s no se modificó para reflejar el cambiante entorno crediticio.

El director gerente de política crediticia de Moody’s declaró ante una comisión federal de investigación que formaba parte de un comité de crédito estructurado de alto nivel del que se esperaba que tratara cuestiones como el deterioro de las normas de suscripción de hipotecas, pero el tema nunca se planteó. “Hablamos de todo menos… del elefante sentado sobre la mesa“, afirmó.6

El modelo de Moody’s también asumía que las puntuaciones de crédito FICO de los consumidores eran el principal factor predictivo de los impagos de préstamos. Pero la calidad de estos datos disminuyó considerablemente con el tiempo. A medida que se generalizaba el uso de estas puntuaciones crediticias, los particulares encontraban formas de inflarlas artificialmente. Como resultado, las hipotecas con poca o ninguna documentación conllevaban un riesgo latente que no se tenía en cuenta en los modelos predictivos de Moody.7

El encuentro con la Inteligencia Artificial Generativa, un paso en el futuro algorítmico

Remodelación superficial

Este fenómeno se produce cuando las organizaciones sólo introducen pequeñas modificaciones en el modelo algorítmico en respuesta a cambios sustanciales en el entorno. En Moody’s, algunos de los principales cambios del entorno fueron el creciente número de originadores de préstamos, el aumento de la baja calidad de las hipotecas y un descenso sin precedentes de los tipos de interés.

La respuesta de Moody’s a estos cambios fue tratar de captar más negocio en un mercado en rápido crecimiento, por lo que perfeccionó el modelo para que fuera “más eficiente, más rentable, más barato y más versátil”, según su director de crédito, no para que fuera más preciso.8 Cuando modificó M3 Prime para introducir el modelo M3 Subprime, extrapoló las curvas de pérdidas de los préstamos subprime basándose en los préstamos premium en lugar de desarrollar curvas de pérdidas nuevas para los préstamos subprime.

Simulación del futuro desconocido

Confiar en un modelo algorítmico para producir escenarios viables del entorno futuro también puede dejar a las organizaciones vulnerables a la inercia algorítmica. Moody’s construyó un motor de simulación con mil 250 escenarios macroeconómicos que le permitía estimar posibles pérdidas futuras basadas en variaciones de marcadores económicos. Por ejemplo, la inflación, el desempleo y los precios de la vivienda.

Sin embargo, el motor de simulación estaba limitado por su estructura subyacente y sus supuestos, por lo que los analistas no tuvieron en cuenta los cambios que se estaban produciendo, no actualizaron los escenarios y no representaron con precisión el cambiante entorno macroeconómico.

Basándose en la creencia de que los historiales de resultados detallados podrían revelar con mayor precisión los vínculos causales entre las tensiones económicas y el comportamiento de los préstamos, Moody’s utilizó estimaciones basadas en parámetros históricos en lugar de distribuciones de pérdidas esperadas del conjunto para examinar el comportamiento en escenarios de tensión.9

Compartimentación especializada

Esta situación se produce cuando en el diseño y uso de un algoritmo intervienen expertos de distintos ámbitos y no existe una propiedad única o una comprensión compartida del modelo. En Moody’s, las responsabilidades de la rutina de calificación crediticia estaban divididas entre los expertos en la materia (miembros del comité de calificación crediticia) que utilizaban el modelo cuantitativo y los analistas cuantitativos que lo habían desarrollado.

Inteligencia Artificial: la diferencia entre lo que debe y puede hacer

Como la propiedad y el uso del modelo estaban distribuidos y Moody’s no definía estrictamente cómo utilizarlo, los miembros del comité de calificación crediticia establecieron normas ad hoc para ajustar los resultados del modelo cuando sus resultados no se ajustaban a lo que su juicio experto les hacía creer que debía producir. Los resultados del modelo no se consideraban definitivos, sino más bien herramientas que debían utilizarse junto con otros enfoques, y había muchas divergencias en la forma en que los distintos comités de calificación tomaban sus decisiones.

Los modelos eran desarrollados y modificados por personas alejadas de los ámbitos en los que se aplicarían. Grupos dispares de expertos en la materia utilizaban los modelos de forma incoherente, sin comprender su lógica subyacente. El director general de calificación de RMBS describió el modelo como tan complejo técnicamente que pocas personas entendían cómo funcionaba.10

Esta cuestión está en el centro de lo que hace que la inercia algorítmica sea difícil de abordar. Los modelos y algoritmos suelen ser tan complejos que los expertos en la materia apenas pueden comprender los detalles de su funcionamiento.

Desarrollar prácticas que combatan la inercia algorítmica y que guíen los modelos predictivos

Hemos descrito cómo cada una de las causas de la inercia algorítmica jugó en el uso de Moody’s de un modelo predictivo para incorporar dinámicamente los cambios en el entorno en sus calificaciones crediticias. A pesar de reconocer defectos en el modelo y de hacer intentos activos por cambiarlo, la organización fue incapaz de adaptarse eficazmente al entorno, contribuyendo así sustancialmente a la crisis financiera de 2008.

Para evitar una degradación similar del valor predictivo de los algoritmos críticos, sugerimos que las organizaciones apliquen las cuatro prácticas que se describen a continuación.

Las organizaciones pueden aumentar la probabilidad de que las herramientas algorítmicas se adapten eficazmente a los cambios del entorno siguiendo cuatro prácticas.

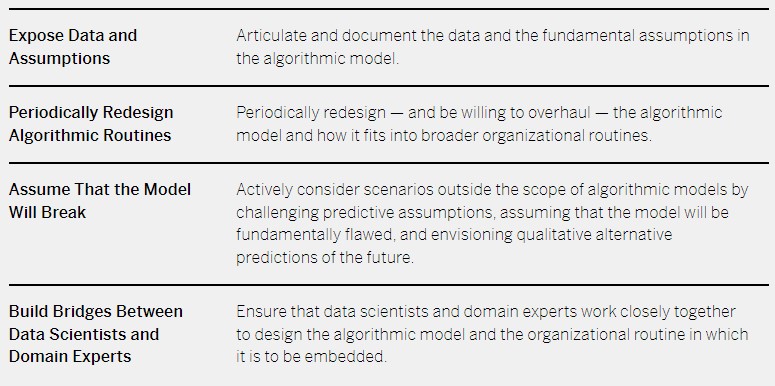

Exponer los datos y los supuestos

Las organizaciones deben articular y documentar los datos utilizados en sus modelos algorítmicos, incluidas las fuentes de datos y los supuestos fundamentales en los que se basan sus decisiones de selección de datos, que pueden tener efectos perjudiciales.11

¿Cómo usar los datos para impulsar tu negocio?

Los modelos suelen incluir operacionalizaciones de muchos conceptos, y es fácil que las organizaciones pierdan la pista de estos parámetros, que pueden quedar enterrados en capas de código de software. Los parámetros que representan el entorno deben documentarse para garantizar que permanezcan visibles. Del mismo modo, los supuestos fundamentales que sustentan el modelo deben articularse y revisarse periódicamente.

Moody’s utilizó un conjunto de datos sobre hipotecas de alto riesgo para entrenar un modelo destinado a calificar RMBS compuestos por hipotecas de alto riesgo. Inicialmente, podría haber sido una elección razonable debido a la disponibilidad de datos. Pero cuando el conjunto de datos inicial de un modelo no se actualiza, puede producirse una inercia algorítmica. Como sugiere el caso de Moody’s, los datos nunca son completamente precisos, objetivos e impecables.

Por lo tanto, hacer que las fuentes de datos y los supuestos sobre esas fuentes sean transparentes para los usuarios de algoritmos, y reflexionar continuamente sobre la idoneidad de esos datos, son prácticas críticas para las organizaciones que buscan evitar la inercia algorítmica.

¿Qué deben de hacer las organizaciones?

Las organizaciones deben mantener las fuentes de datos claramente organizadas y evaluarlas periódicamente. Las distintas fuentes de datos tienen cualidades y características diferentes. Asegurarse de que estas fuentes se distinguen unas de otras antes de introducirlas en modelos algorítmicos, procesarlas y compararlas constantemente entre sí permite a los científicos de datos identificar y eliminar la inercia más pronto que tarde.

También deben documentarse y articularse los supuestos en los que se basa el uso de un algoritmo. Cualquier intento de modelizar el entorno implica cuantificación, es decir, transformar aspectos de la realidad en datos numéricos.

Esa cuantificación implica inevitablemente hacer suposiciones sobre el funcionamiento del entorno. Sin embargo, aunque la cuantificación es necesaria para que los modelos algorítmicos funcionen, los detalles sobre cómo se realiza pueden perderse en el complejo proceso de diseño y uso de modelos algorítmicos. Por lo tanto, mantener un registro vivo de tales supuestos puede prevenir la aparición de la inercia algorítmica.

Rediseñar periódicamente las rutinas algorítmicas

Las organizaciones deben rediseñar periódicamente -y estar dispuestas a revisar- su modelo algorítmico y reconsiderar cómo encaja en rutinas organizativas más amplias. El diseño inicial de un modelo algorítmico puede llevar mucho trabajo, y es natural que una organización quiera cosechar los beneficios de ese trabajo. Sin embargo, en un entorno dinámico y que cambia con rapidez, es importante estar dispuesto no sólo a introducir cambios graduales en un modelo, sino a revisarlo a fondo si es necesario.

Por supuesto, las organizaciones se enfrentan a una disyuntiva a la hora de revisar una rutina algorítmica: Puede resultar muy caro rediseñar por completo un modelo algorítmico. Sin embargo, las consecuencias de no hacerlo pueden ser desastrosas.

Cuatro lecciones de los pioneros del internet de las cosas

Por ejemplo, cuando Moody’s tuvo que calificar un número creciente de RMBS dominados por las subprime, la organización optó por modificar gradualmente el modelo M3 Prime. Sin embargo, podría haber sido más eficaz especificar las distinciones entre los mercados prime y subprime y hacer una revisión más profunda del modelo original.

Además de replantearse el propio modelo algorítmico, una organización puede considerar cómo se despliega en la práctica: Hipotéticamente, Moody’s podría haber aplicado el modelo M3 Prime de forma diferente a los distintos tipos de RMBS, tal vez exigiendo simplemente una mayor intervención humana en los tramos compuestos por préstamos de menor calidad.

El rediseño y la revisión de un modelo algorítmico dependen de la comprensión de los procesos organizativos que se interrelacionan con el modelo y del análisis de las implicaciones que los cambios del entorno tienen para él. Si resulta evidente que el modelo o los procesos en los que se basa o de los que se alimenta se han quedado obsoletos o ineficaces, habrá que plantearse seriamente una revisión.

Asumir que los modelos predictivos se romperán

Puede ser peligroso para una organización pensar en posibles escenarios futuros sólo a través del prisma de lo que predicen los modelos algorítmicos: Todos los supuestos incluidos en un modelo limitan los futuros potenciales que pueden considerarse.

Para hacer frente a la inercia algorítmica asociada a la simulación de un futuro desconocido, es importante asumir que el modelo se romperá. Considerar escenarios más allá del alcance del modelo algorítmico; esto requiere desafiar los supuestos predictivos así como presumir que el modelo es fundamentalmente defectuoso.

Una práctica activa de considerar escenarios que están fuera del modelo puede ayudar a motivar e inspirar las dos prácticas anteriores al obligar a los miembros del equipo a considerar activamente las limitaciones de los modelos algorítmicos.

Un enfoque especialmente útil podría consistir en recurrir a predicciones cualitativas del futuro en lugar de predicciones cuantitativas basadas en los datos disponibles del pasado. Estas formas de planificación de escenarios ofrecen la oportunidad de considerar visiones radicalmente distintas de lo que puede deparar el futuro. Esto también podría implicar el desarrollo de algoritmos híbridos que no se basen precisamente en datos del pasado para predecir escenarios, sino que también incorporen en ellos medidas cualitativas y reglas expertas introducidas por expertos del dominio.

Aprende a gestionar el sesgo de la IA en lugar de intentar eliminarlo

Tender puentes entre los científicos de datos y los expertos

Las organizaciones deben crear procesos para que los científicos de datos y los expertos en la materia colaboren estrechamente en el diseño de sus rutinas algorítmicas.12

Los expertos de dominio se centran en rutinas organizativas y situaciones idiosincrásicas, mientras que los científicos de datos se centran en desarrollar construcciones generalizables basadas en principios matemáticos.

Para superar la inercia algorítmica, los científicos de datos y los expertos de dominio deben colaborar estrechamente para comprender cómo las características de las rutinas organizativas y las situaciones idiosincrásicas se corresponden con los parámetros matemáticos utilizados en un modelo algorítmico.

Cuando los mundos de los científicos de datos y de los expertos en la materia están completamente separados, también existe el peligro de que estos últimos desvíen la responsabilidad confiando superficialmente en el trabajo del otro. En realidad, estas suposiciones pueden impedir un diálogo crucial entre ambos mundos.

Por ejemplo, Moody’s acabó subvirtiendo los resultados de su modelo de calificación crediticia porque los analistas de calificación crediticia no intentaron comprender por qué el modelo podía estar generando resultados que no encajaban con sus intuiciones. Tender puentes entre los científicos de datos y los expertos del dominio permite a estos últimos obtener una comprensión intuitiva del funcionamiento del modelo algorítmico. Esta base común podría permitir a las organizaciones crear y utilizar modelos que se adapten mejor a los cambios del entorno.

¿Qué pueden hacer las organizaciones?

Una práctica estructural de construcción de puentes que las organizaciones pueden utilizar para facilitar la comunicación entre los científicos de datos y los expertos de dominio es establecer un puesto como el de director de producto. Éste debería estar ocupado por una persona con experiencia tanto en el campo como en la ciencia de datos, que tenga la responsabilidad directa de supervisar las rutinas algorítmicas.

Por ejemplo, algunos expertos en datos han pedido la creación de una nueva estructura organizativa que incluya una función de “mariscal de la innovación“, alguien que sea respetado tanto por los científicos de datos como por los expertos de campo.13

Ayudar a los médicos a tomar mejores decisiones con datos: Ziad Obermeyer de UC Berkeley

Dado su conocimiento y experiencia en ambas áreas, estas personas pueden ganarse el respeto de la organización desarrollando y manteniendo “canales de comunicación bidireccionales de gran ancho de banda” que ayuden a garantizar que las rutinas algorítmicas sean capaces de adaptarse a los cambios del entorno.14

Guiar a los modelos predictivos, ¿qué ventajas ofrecen?

Otra práctica que tiende puentes es la llamada explicabilidad del modelo: describir los modelos algorítmicos de forma práctica y comprensible. Para los científicos de datos, esta explicabilidad puede facilitar el acceso al conocimiento experto necesario para contrarrestar las fuentes de inercia algorítmica. Para los expertos en el dominio, esta explicabilidad puede ayudarles a desarrollar una comprensión profunda e intuitiva de cómo el modelo tiene en cuenta los cambios del entorno.

La explicabilidad de los modelos establece un terreno común entre dos grupos de profesionales con distintos tipos de conocimientos. Este tipo de prácticas permite a las organizaciones tender puentes en lugar de limitarse a hablar de ellos.

Las organizaciones que quieren aprovechar las ventajas de un potente análisis predictivo se enfrentan cada vez más al problema de la inercia algorítmica.

A pesar de aprovechar algoritmos dinámicos para adaptarse a los cambios del entorno, las organizaciones pueden descubrir que los resultados no siguen el ritmo de los nuevos acontecimientos. Al exponer los datos y los supuestos, rediseñar periódicamente las rutinas algorítmicas, asumir que sus modelos se romperán y tender puentes, las organizaciones pueden aumentar la probabilidad de que sus cuantiosas inversiones en soluciones algorítmicas den sus frutos con una mejor toma de decisiones.

SOBRE LOS AUTORES

Vern L. Glaser es profesor asociado del Departamento de Estrategia, Iniciativa Empresarial y Gestión de la Alberta School of Business de la Universidad de Alberta. Omid Omidvar es profesor asociado de Organización y Trabajo en la Warwick Business School de la Universidad de Warwick. Mehdi Safavi es profesor titular de Estrategia y Organización en el Grupo de Estrategia de la Cranfield School of Management de la Universidad de Cranfield.

REFERENCIAS (1 – 4)

1. C. Stokel-Walker, “Why Zillow Couldn’t Make Algorithmic House Pricing Work“, Wired, 11 de noviembre de 2021, www.wired.com.

2. W. Parker, “Zillow’s Shuttered Home-Flipping Business Lost $881 Million in 2021“, The Wall Street Journal, 10 de febrero de 2022, www.wsj.com.

3. O. Omidvar, M. Safavi y V.L. Glaser, “Algorithmic Routines and Dynamic Inertia: How Organizations Avoid Adapting to Changes in the Environment” (Rutinas algorítmicas e inercia dinámica: cómo las organizaciones evitan adaptarse a los cambios del entorno), Journal of Management Studies 60, nº 2 (marzo de 2023): 313-345.

4. “Justice Department and State Partners Secure Nearly $864 Million Settlement With Moody’s Arising From Conduct in the Lead Up to the Financial Crisis“, Departamento de Justicia de Estados Unidos, 13 de enero de 2017, www.justice.gov.

REFERENCIAS (5 – 9)

5. “Informe de investigación de la crisis financiera: Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States“, archivo PDF (Washington, D.C.: Financial Crisis Inquiry Commission, enero de 2011), www.govinfo.gov.

6. Ibid.

7. A. Rona-Tas y S. Hiss, “The Role of Ratings in the Subprime Mortgage Crisis: The Art of Corporate and the Science of Consumer Rating”, en “Markets on Trial: The Economic Sociology of the U.S. Financial Crisis: Parte A”, eds. M. Lounsbury y P.M. Hirsch (Bingley, Reino Unido: Emerald Group Publishing, 2010), 115-155.

8. “Informe de investigación de la crisis financiera”.

9. J. Siegel, “Moody’s Mortgage Metrics: A Model Analysis of Residential Mortgage Pools” (Nueva York: Moody’s Investors Service, 1 de abril de 2003).

REFERENCIAS (9 – 14)

10. “Informe de investigación de la crisis financiera”.

11. D. Lindebaum, V. Glaser, C. Moser y otros, “When Algorithms Rule, Values Can Wither“, MIT Sloan Management Review 64, nº 2 (invierno de 2023): 66-69.

12. V.L. Glaser, “Design Performances: Cómo las organizaciones inscriben artefactos para cambiar rutinas”, Academy of Management Journal 60, n.º 6 (diciembre de 2017): 2126-2154.

13. R.W. Hoerl, D. Kuonen y T.C. Redman, “To Succeed With Data Science, First Build the ‘Bridge“, MIT Sloan Management Review, 22 de octubre de 2020, https://sloanreview.mit.edu.

14. Ibid.

Te recomendamos Síguenos en Google News

Síguenos en Google News

Vern L. Glaser, Omid Omidvar y Mehdi Safavi

Vern L. Glaser es profesor asociado del Departamento de Estrategia, Iniciativa Empresarial y Gestión de la Alberta School of Business de la Universidad de Alberta. Omid Omidvar es profesor asociado de Organización y Trabajo en la Warwick Business School de la Universidad de Warwick. Mehdi Safavi es profesor titular de Estrategia y Organización en el Grupo de Estrategia de la Cranfield School of Management de la Universidad de Cranfield.y recibe contenido exclusivo