Adoptar una doble mentalidad de paranoia y pragmatismo puede mantener ágiles a los operadores tradicionales en medio de disrupción de la IA.

Las empresas de servicios profesionales llevan mucho tiempo amenazadas por la disrupción.

En 2015, Richard y Daniel Susskind predijeron que la tecnología provocaría un “declive constante de la necesidad de profesionales tradicionales de carne y hueso”. Mientras que, más recientemente, CB Insights afirmó que “una disrupción tectónica está golpeando a la consultoría de gestión”.1

Incluso antes, Clayton Christensen y sus colegas advirtieron:

“Aunque no podemos predecir el progreso exacto de la disrupción en el sector de la consultoría, podemos decir con total confianza que, sea cual sea su ritmo, algunos titulares se verán sorprendidos”.2

Pero las cosas no han sucedido como se predijo. En la consultoría y la abogacía, las empresas establecidas siguen siendo tan influyentes y rentables como siempre.3

Algunos han fracasado, otros se han hecho un hueco importante, pero ninguno ha desafiado, y mucho menos derribado, el orden existente. La mayoría de los líderes establecidos han utilizado una amplia gama de estrategias y tácticas para adaptarse rápidamente a las amenazas.

Como ocurre en muchas industrias consolidadas, los mercados de servicios profesionales están dominados por un pequeño grupo claramente identificable en la cúspide. Un gran número de empresas de nivel inferior que operan a su sombra.

Los gigantes de la consultoría son McKinsey, Boston Consulting Group y Bain. Las empresas tecnológicas Accenture y Capgemini. Además de las cuatro grandes firmas de contabilidad Ernst & Young, Deloitte, KPMG y PwC.

En el sector del derecho, el escalón más alto lo ocupan los cinco bufetes londinenses conocidos informalmente como el Círculo Mágico. Por ejemplo: Linklaters, Clifford Chance, Freshfields, Allen & Overy y Slaughter and May, junto con Kirkland & Ellis, Latham & Watkins y DLA Piper.

¿Cómo han resistido tanto estos bufetes a la irrupción?

Nuestra investigación, que incluyó entrevistas con 25 ejecutivos, reveló muchos factores en juego.

El que distingue a las empresas más eficaces es su capacidad para diagnosticar las posibles causas de la disrupción y responder en consecuencia.

Definimos la disrupción industrial como una alteración del orden establecido, en la que los operadores tradicionales pierden terreno frente a los nuevos competidores.

Como ha argumentado Joshua Gans, la disrupción puede producirse cuando las empresas tradicionales tienen puntos ciegos sobre lo que quieren los clientes o cuando una nueva tecnología hace obsoletas las capacidades existentes de las empresas tradicionales o una combinación de ambos.4

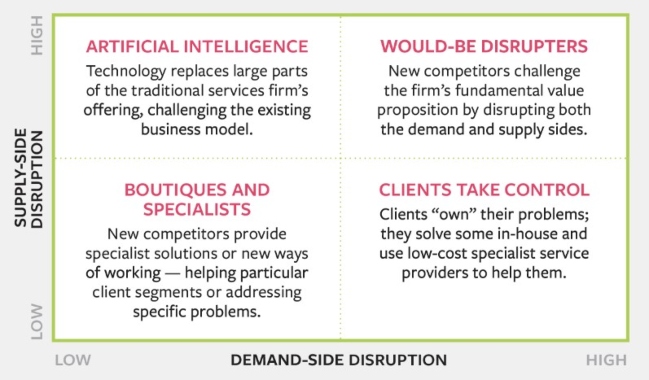

Las empresas de servicios profesionales se enfrentan a amenazas tanto por el lado de la oferta como por el de la demanda.

La perturbación en el lado de la oferta aumenta a medida que las capacidades ofrecidas por el titular disminuyen en valor para el cliente. La perturbación de la demanda aumenta a medida que se producen cambios en el comportamiento de los clientes.

Dado que cada escenario requiere su respuesta, comprender la dinámica de los efectos de la oferta y la demanda permite a los ejecutivos identificar las perturbaciones.5

Amenazas por el lado de la oferta y la demanda

Basándonos en nuestra investigación, identificamos la tecnología de IA como el mayor riesgo. Por el lado de la oferta que amenaza con asumir el trabajo que los profesionales.

Por la demanda, la amenaza procede de los clientes que buscan un mayor control sobre la forma en que compran y utilizan los servicios profesionales.

Otros aspirantes a disruptores desafían a los operadores tradicionales desde el lado de la oferta y de la demanda al mismo tiempo. Mientras tanto, han surgido nuevas empresas boutique y especializadas para satisfacer las necesidades particulares de los clientes en segmentos de negocio lucrativos. Aunque rara vez han sido verdaderamente disruptivas.

A continuación, analizamos en detalle cada una de las amenazas potenciales.

La IA socava el modelo de negocio

El lanzamiento de la IA generativa en noviembre de 2022 ha acelerado la transformación en curso de muchos aspectos del trabajo de los servicios profesionales. Eso permite una mayor precisión y un importante ahorro de costes.

En los bufetes de abogados, las herramientas de IA escanean documentos legales y revisan contratos. Empresas de servicios basados en IA como Kira Systems ofrecen asistencia en descubrimiento, diligencia debida y gestión y revisión de contratos.

Los servicios de Thomson Reuters son utilizados por el 97 por ciento de los mayores bufetes de abogados.

Estas empresas no se posicionan como competidoras de los bufetes de abogados. Pero a medida que crecen y la tecnología adquiere capacidades, pueden empezar a socavar los modelos de negocio de esos bufetes.

El software jurídico de Clio, puede llevar a cabo el e-discovery de una demanda e incluso realizar análisis de litigios mediante el escaneo de casos. Esto reduce potencialmente el número de horas facturables que un bufete puede cobrar a sus clientes.

En consultoría, la IA puede ayudar a las empresas de servicios profesionales a proporcionar valor adicional descubriendo nuevas relaciones.

“Ya no basta con presentarse con un equipo que sepa más que nadie sobre este sector”, dijo un socio consultor de las Cuatro Grandes. “También necesitas un conjunto de datos o un algoritmo que proporcione fuentes adicionales de valor”.

Pero la IA también puede ser un poderoso disruptor

Palantir Technologies comenzó utilizando la IA para detectar fraudes. Desde entonces se ha expandido a la aplicación del aprendizaje automático de última generación para resolver problemas para una variedad de clientes gubernamentales y privados.

Su trabajo en apoyo de la vigilancia gubernamental ha suscitado controversia. Pero sus análisis predictivos ayudaron a un gran proveedor de la industria del automóvil a aumentar la eficiencia de sus funciones de ingeniería y fabricación. Estos resultados representan un avance significativo en el rigor y la calidad de los conocimientos que pueden ofrecer las consultoras.

Las empresas consolidadas han asumido la amenaza creando sus propias capacidades de IA mediante adquisiciones y desarrollo interno. McKinsey ha adquirido 12 empresas de IA, en su mayoría pequeñas. Incluida QuantumBlack, con sede en el Reino Unido, que utiliza el análisis avanzado de datos para mejorar el rendimiento de las organizaciones.6

En el ámbito jurídico, DLA Piper, con sede en San Francisco, ha desarrollado Aiscension, un producto de IA que supervisa los riesgos de cumplimiento. El bufete de seguros Kennedys creó su spin-off Kennedys IQ, que utiliza IA para evaluar pruebas médicas y recomendar importes por daños y perjuicios.

Estas adquisiciones y asociaciones no sólo aportan nuevas capacidades, sino que pueden ampliar la gama de asuntos que sus bufetes pueden tratar para sus clientes.

Las empresas tradicionales también están reforzando su papel de asesores de confianza, que la IA no puede imitar. Varias consultoras han ampliado su oferta invirtiendo en centros de experiencias donde clientes y consultores utilizan el pensamiento de diseño y otras técnicas creativas. En los últimos cinco años, IBM, Deloitte, Accenture y otras empresas han comprado más de 200 agencias creativas para ayudar a desarrollar estos centros.

Los clientes toman el control: desagregación del servicio

La amenaza más profunda por el lado de la demanda es la desagregación, ya que los clientes, buscan formas de reducir costes y ejercer una mayor influencia en sus relaciones.

Esto puede significar recuperar actividades que antes realizaban empresas externas o recurrir a especialistas en lugar de la amplia oferta de una gran empresa profesional.

Ambas opciones pueden ayudar a los clientes a reforzar sus capacidades internas y a responsabilizarse en mayor medida de los resultados empresariales.

Pero la desagregación amenaza el modelo de apalancamiento de las empresas tradicionales al quitarles el trabajo que normalmente asignarían a muchos de sus generalistas junior.

En derecho, la aparición de proveedores alternativos de servicios jurídicos (ALSP) es un testimonio de esta amenaza por el lado de la demanda.

Los ALSP no son despachos de abogados como tales. Pero ofrecen una amplia gama de servicios jurídicos, como la revisión de documentos o la gestión de contratos, a un coste menor.

En 2017, DXC Technology, una empresa de servicios de TI con sede en Virginia, externalizó casi toda su función legal a UnitedLex, un ALSP con sede en Overland Park, Kansas.

DXC transfirió 150 abogados internos a UnitedLex, conservando solo un pequeño número de profesionales senior.

Externalización de departamentos jurídicos es una gran amenaza

Aunque la externalización de los departamentos jurídicos internos no es infrecuente, los bufetes de abogados consideraron que se trataba de una gran amenaza. Eso debido a que era la mayor transacción de este tipo en aquel momento y porque se trataba de un PSVA.

La consultoría se enfrenta a un reto similar con el auge de las redes de consultoría, como Eden McCallum y de las plataformas en línea, como Gerson Lehrman Group.

Estas empresas ponen en contacto a clientes con consultores en función de cada proyecto, prescindiendo de las grandes empresas. Kubrick Group, con sede en Londres, contrata con empresas equipos de científicos de datos y tecnólogos que luego pueden ser contratados por el cliente.

Estos acuerdos hacen recaer en el cliente la responsabilidad de definir sus problemas e integrar los equipos de trabajo, algo de lo que se ocupaban las consultoras.

Pero eliminan la necesidad de contratar a una gran empresa, salvo en los proyectos más grandes y complejos. Y sin los mayores gastos generales de las empresas tradicionales, los honorarios son mucho más bajos.

Los clientes también están cambiando los acuerdos comerciales. Exigen cada vez más acuerdos basados en los resultados que requieren que los consultores demuestren que son directamente responsables de los resultados deseados. Como una reducción del 5 por ciento en los costes.

Como esto puede ser más difícil de conseguir con proyectos que implican factores ajenos a la influencia de los consultores. Por ejemplo, el aumento de los ingresos. La mayoría de las empresas aceptan acuerdos basados en los resultados sólo cuando pueden estar seguras de haber contribuido al resultado deseado.

¿Cómo responden los despachos tradicionales?

Los despachos tradicionales están respondiendo a estos retos de la demanda de varias maneras. Los bufetes de abogados han creado sus propios ALSP. Allen & Overy, creó Peerpoint en 2013, una operación independiente con 350 abogados, en su mayoría autónomos, y 64 millones de dólares de ingresos.

En consultoría, Deloitte creó una unidad llamada Pixel que desglosa los problemas del cliente en sus partes constituyentes. Después utiliza una plataforma de crowdsourcing para encontrar a los expertos adecuados para trabajar en cada parte.

Las grandes empresas también están redoblando sus esfuerzos en sus puntos fuertes tradicionales: abordar los problemas más importantes y difíciles de los clientes. Su valor proviene de su capacidad para proporcionar asesoramiento y cumplimiento en situaciones de alto impacto.

“Hacemos operaciones a corazón abierto en lugar de prestar servicios de medicina general”, dijo un abogado veterano.

Las boutiques y los especialistas se centran en el mercado

En el sector de los servicios profesionales no paran de surgir nuevos competidores. Antiguos grandes socios crean sus propias boutiques o empresas de capital riesgo apuestan por nuevas startups.

Los que tienen éxito se hacen con cuotas de mercado en nichos específicos, pero rara vez preocupan a las empresas de primer nivel. Causan pocas perturbaciones en la oferta y la demanda, y simplemente reflejan la heterogeneidad y complejidad del mercado.

En consultoría, Baringa ha crecido rápidamente centrándose en el sector energético. Identifica temas candentes como las energías renovables y contratando especialistas que utilizan modelos de escenarios para proyectar los precios futuros de la energía.

AlixPartners se centra en reestructuraciones, apoyo en litigios y transformación. Ambas empresas tienen más de mil colaboradores. El sector jurídico ha visto el rápido crecimiento de especialistas como Caldwell Intellectual Property Law y Mishcon de Reya, especialista en litigios.

¿Qué demuestra el éxito de estas consultorías?

El éxito de estos bufetes demuestra que unos conocimientos profundos pueden crear un nicho defendible frente a competidores de base amplia.

Los grandes bufetes no ven a estas empresas más pequeñas como una amenaza directa y a menudo las ignoran por completo.

“No están en nuestro radar por el trabajo que hacemos con la alta dirección”, dice un socio de un gran bufete de abogados londinense. Aun así, pueden ayudar a los operadores tradicionales a mantenerse alerta.

Por un lado, proporcionan una ventana a un mercado cambiante. A menudo impulsan a las empresas establecidas a entrar en áreas de negocio que de otro modo podrían haber descuidado.

Deloitte, por ejemplo, lanzó su negocio digital en respuesta a la aparición de empresas boutique especializadas. Bain creó y escindió The Bridgespan Group para centrarse en las organizaciones sin ánimo de lucro.

Las empresas especializadas también pueden poner de manifiesto puntos débiles en la forma de trabajar de las empresas de primer nivel que requieren atención.

Por ejemplo, Altman Solon, la mayor consultora estratégica mundial especializada en telecomunicaciones, medios de comunicación y tecnología, atrae la atención de los directivos porque toda la empresa está formada por especialistas con una profunda experiencia en esos sectores. A diferencia de muchas grandes empresas que llenan sus filas con un montón de generalistas inteligentes.

Como resultado, ya está al día de las industrias en las que opera y, por tanto, es más capaz de desarrollar rápidamente estrategias específicas para cada cliente.

Posibles disruptores que plantean riesgos para la oferta y la demanda

El escenario de pesadilla para los operadores tradicionales es una disrupción que afecte a la oferta y a la demanda al mismo tiempo. Esto es lo que acabó con Kodak y Polaroid. La tecnología digital cambió la forma de crear y consumir imágenes, dejando a los operadores tradicionales sin nada valioso en lo que apoyarse.

Los supervivientes de la industria fotográfica, como Fuji y Canon, lo hicieron trasladándose a mercados adyacentes, no quedándose a luchar.

En el sector de los servicios profesionales han aparecido retos de este tipo, pero hasta ahora no han llegado a ser disruptores.

Por ejemplo, HourlyNerd, tenía grandes ambiciones de convertirse en un mercado para conectar a clientes de tecnología con consultores autónomos.

“Nos gusta pensar en nosotros mismos como un sustituto de la posible contratación de una empresa de consultoría”, dijo uno de los cofundadores.7

Axiom Law, pretendía ofrecer talento jurídico a la carta utilizando una red de colaboradores y asociados para prestar servicios jurídicos de forma más eficiente.

“Axiom tiene la oportunidad de perturbar un sector que no ha cambiado sustancialmente en un siglo”, afirmó un inversor.8

A ambas empresas les ha ido moderadamente bien.

HourlyNerd, que se renombró como Catalant en 2016, cambió a un modelo de software como servicio y hoy cuenta con varios cientos de empleados.

Axiom es un bufete de tamaño medio con unos mil 600 colaboradores, 842,5 millones de dólares de ingresos y un modelo de negocio más flexible que la mayoría de sus competidores.9 Pero ninguna de las dos ha logrado los efectos disruptivos a los que aspiraba.

Amenazas de disrupción en el horizonte

Entonces, ¿qué perturbaciones en ciernes quitan el sueño a los ejecutivos que dirigen consultoras y bufetes de abogados?

Uno de los factores que señalaron los profesionales sénior entrevistados es la espectacular aceleración de la IA y las capacidades analíticas.

En Derecho, la codificación amenaza con eliminar gran parte del trabajo cognitivo que ahora realizan los profesionales.

“Eso sería perturbador”, afirmó un socio de un gran bufete londinense.

Varios otros indicaron que la mayor amenaza en un futuro próximo vendrá muy probablemente de las gigantes empresas tecnológicas: Google, Amazon, Microsoft y Salesforce.

Cada una de ellas ha creado capacidades de cara al cliente, algunas procedentes de las grandes consultoras, para aumentar su fuerza en la venta de soluciones a los retos tecnológicos de los clientes.

Con sus capacidades de IA y su alcance global, podrían afectar tanto a la oferta como a la demanda de los negocios de las firmas profesionales.

Por ejemplo, gracias a la enorme cantidad de datos de que dispone, Amazon Web Services podría explotar sus conocimientos únicos sobre el comportamiento de los clientes para ofrecer a los clientes minoristas previsiones sobre las tendencias de las compras online.

“El mayor impacto de Amazon Web Services no radicará en su posición como proveedor de servicios en la nube, sino en la extraordinaria escala y profundidad de su información sobre el comportamiento de compra de los consumidores, con la que ninguna consultora convencional podría empezar a competir”, dijo un socio de una gran consultora.

Otros restan importancia a la amenaza

“Las empresas como Google no son tan buenas en el servicio al cliente”, dijo uno de los entrevistados.

Aunque es posible que una empresa tecnológica compre una gran consultora, eso supondría un importante giro estratégico respecto al enfoque habitual de establecer asociaciones con consultoras y reduciría el número de empresas con las que podría asociarse en el futuro.

Mantenerse ágil

Las grandes empresas de servicios profesionales no han evitado los trastornos simplemente por las medidas que han tomado.

Lo más importante es su vigilancia y capacidad de respuesta a los cambios en su entorno empresarial. Aunque los ejecutivos de consultoras y bufetes de abogados suelen menospreciar sus formas de trabajar sus modelos de asociación profesional han demostrado ser notablemente resistentes.

A partir de nuestras entrevistas, identificamos tres elementos de éxito que merece la pena destacar como potencialmente aplicables también a otros sectores.

Los esfuerzos de innovación se dedican a resolver los problemas de los clientes

Esto contrasta con muchas otras empresas, en las que las actividades de innovación se llevan a cabo al margen de las partes de la organización orientadas al cliente.

Las mejores empresas de servicios profesionales buscan innovaciones de productos y servicios basadas en las limitaciones, fricciones y oportunidades comunes.

A continuación, desarrollan, prueban y perfeccionan esas innovaciones con clientes seleccionados y organizaciones asociadas antes de lanzarlas a toda su cartera de clientes.

Los socios y sus juniors colaboran estrechamente con los clientes

El modelo de aprendizaje de las empresas significa que la brecha sentido-respuesta es menor que en las empresas en las que los líderes se alejan de los colaboradores.

Las empresas son prudentes a la hora de invertir en nuevas actividades

Aunque esto pueda parecer una debilidad en un mundo que cambia con rapidez. Lo cierto es que la mayoría de las tecnologías emergentes tardan mucho tiempo en desarrollar su potencial. Por eso muchas empresas han fracasado por ir demasiado deprisa.

Debido a la naturaleza basada en proyectos de su trabajo, las empresas profesionales son capaces de probar nuevas tecnologías, ver lo que funciona, y luego seguir adelante.

Adelantarse a la disrupción

La experiencia de las empresas de servicios profesionales a la hora de frenar posibles perturbaciones sugiere cuatro medidas que las empresas de otros sectores pueden adoptar.

Diagnosticar la amenaza

Aunque cada nuevo competidor o tecnología puede considerarse una amenaza potencial, es necesario evaluar la magnitud del riesgo y cómo podría afectar.

La mayoría de los bufetes de abogados y consultores que hemos estudiado han sido muy cuidadosos a la hora de separar los efectos sobre la oferta y la demanda.

Adecuar la respuesta al reto

Una vez identificados los efectos de la oferta y la demanda, es posible orientar la respuesta adecuada. Los retos de la demanda exigen experimentar cómo anticipar, comprender, satisfacer y adaptar las necesidades de los clientes.

Las empresas de servicios profesionales son intrínsecamente buenas en esto. Los equipos de proyecto están capacitados para idear soluciones creativas y experimentar con modelos alternativos de asociación y prestación de servicios.

Esto debería servir de advertencia a las empresas que se han vuelto demasiado “corporativas“.

Los cambios en la oferta, por el contrario, exigen invertir en nuevas capacidades y estar abiertos a reestructurar e incluso externalizar actividades internas.

Esto suele requerir un mayor nivel de centralización, a menudo con un equipo dedicado que contrata personal externo o realiza pequeñas adquisiciones. El reto es integrarlos con los equipos de proyectos de los clientes para que se implanten en el mercado.

Concentrarse en la verdadera misión de la organización

Aunque hay muchas amenazas reales, también hay mucho ruido. Prestar demasiada atención a todos los cambios que se están produciendo puede hacer que los directivos pierdan de vista el panorama general.

Para las empresas de servicios profesionales, la relación con el cliente trasciende todo lo demás, y la respuesta adecuada a las amenazas es redoblar los esfuerzos en esa relación.

“Queremos conservar la relación global, centrándonos en las áreas de trabajo premium. El debate es cuánto dejamos… a otros bufetes y cuánto retenemos y hacemos a través de terceros o modelos de entrega alternativos”.

Equilibrar el pragmatismo con una sana paranoia

Los abogados y consultores con los que hablamos en nuestras entrevistas estaban realmente divididos.

Por un lado, veían pocas pruebas de que sus sólidas posiciones estuvieran amenazadas. Además, estaban de acuerdo en que las funestas predicciones de disrupción habían sido infundadas.

Por otro lado, no querían parecer complacientes y, desde luego, no querían enviar el mensaje a sus colegas más jóvenes de que no había riesgos de interrupción.

Los ejecutivos deben aprender a vivir con una doble mentalidad: un reconocimiento pragmático de que los fundamentos son sólidos, junto con una sospecha paranoica de las tecnologías emergentes o los nuevos competidores.

Al fin y al cabo, Christensen y sus colegas consideraban que los más expuestos al riesgo de disrupción eran los operadores tradicionales a los que podían pillar por sorpresa.

SOBRE LOS AUTORES

Julian Birkinshaw es profesor de estrategia en la London Business School, de la que también es vicedecano. David Lancefield es catalizador, estratega y coach de CEO y antiguo socio sénior de PwC.

REFERENCIAS (9)

1. R. Susskind y D. Susskind, “The Future of the Professions: How Technology Will Transform the Work of Human Experts” (Oxford, Reino Unido: Oxford University Press, 2017); y “Killing Strategy: The Disruption of Management Consultancy“, CB Insights, 8 de octubre de 2020, www.cbinsights.com.

2. C.M. Christensen, D. Wang y D. van Bever, “Consulting on Cusp of Disruption”, Harvard Business Review 91, n.º 10 (octubre de 2013): 106-115.

3. Solo un bufete de abogados entre los 10 primeros del Reino Unido por ingresos cambió de 2010 a 2020, y la lista de Vault de los 10 principales bufetes de Estados Unidos ha experimentado dos cambios durante ese periodo. En consultoría, la clasificación de los 10 primeros de Vault ha experimentado dos cambios de 2010 a 2020, excluyendo las fusiones, y McKinsey, Bain y BCG siguen siendo los tres primeros. En contabilidad, las cinco primeras firmas de Vault en 2020 eran las mismas que en 2010.

4. J. Gans, “The Disruption Dilemma” (Boston: MIT Press, 2016).

5. Este artículo no cubre los riesgos potenciales para los modelos de negocio que suponen los fallos éticos de las firmas de consultoría de gestión o los compromisos controvertidos con los clientes.

6. E. Rovit, “Adquisiciones por parte de empresas de consultoría“, RocketBlocks, 29 de abril de 2020, www.rocketblocks.me.

7. N. Ravindranath, “Microsoft, Harvard Start-Up HourlyNerd Partner to Help Small IT Businesses“, The Washington Post, 3 de diciembre de 2013, www.washingtonpost.com.

8. J. Costantini, “Axiom Law Redefined: Innovación en los servicios jurídicos”, caso INSEAD núm. 6077 (Fontainebleau, Francia: INSEAD Publishing, diciembre de 2015).

9. “Axiom Global“, ZoomInfo, consultado el 22 de febrero de 2023, www.zoominfo.com.

Te recomendamos Síguenos en Google News

Síguenos en Google News

Julian Birkinshaw y David Lancefield

Julian Birkinshaw es profesor de estrategia en la London Business School, de la que también es vicedecano. David Lancefield es catalizador, estratega y coach de CEO y antiguo socio sénior de PwC.y recibe contenido exclusivo